Чисті активи: формула, приклад оцінки бізнесу

- Чисті активи

- Приклад розрахунку вартості чистих активів бізнесу в Excel

- Відео-урок: «Розрахунок величини чистих активів»

- оцінка платоспроможності

- Порівняння чистих активів зі статутним капіталом

- Чисті активи і чистий прибуток

- Аналіз темпу зростання чистих активів і міжнародного кредитного рейтингу

Розглянемо поняття, формулу розрахунку і економічний зміст чистих активів компанії.

Чисті активи

Чисті активи (англ. Net Assets) - відображають реальну вартість майна підприємства. Чисті активи розраховуються акціонерними товариствами, товариствами з обмеженою відповідальністю, державними підприємствами і органами нагляду. Зміна чистих активів дозволяє оцінити фінансовий стан підприємства, платоспроможність і рівень ризику банкрутства. Методика оцінки чистих активів регламентована законодавчими актами і служить інструментом діагностики ризику банкрутства компаній.

Вартість чистих активів визначається як різниця між усіма активами і пасивами підприємства.

До складу активів входять необоротні та оборотні активи за винятком заборгованості засновників за внесками до статутного капіталу та витрат на викуп власних акцій. Пасиви включають в себе короткострокові і довгострокові зобов'язання за винятком доходів майбутніх періодів. Формула розрахунку має такий вигляд:

де:

ЧА - вартість чистих активів підприємства;

А1 - необоротні активи підприємства;

А2 - оборотні активи;

ЗУ - заборгованості засновників за внесками до статутного капіталу;

Зва - витрати з викупу власних акцій;

П2 - довгострокові зобов'язання

П3 - короткострокові зобов'язання;

ДБП - доходи майбутніх періодів.

Величина чистих активів розраховується на основі даних бухгалтерського балансу (Форма №1), і формула має такий вигляд:

Приклад розрахунку вартості чистих активів бізнесу в Excel

Розглянемо приклад розрахунку вартості чистих активів для організації ВАТ «Газпром». Для оцінки вартості чистих активів необхідно отримати бухгалтерську звітність з офіційного сайту компанії. На малюнку нижче виділені рядки балансу необхідні для оцінки величини чистих активів, дані представлені за період з 1 кварталу 2013 року до 3 квартал 2014 роки (як правило, оцінка чистих активів проводиться щорічно). Формула розрахунку чистих активів в Excel має наступний вигляд:

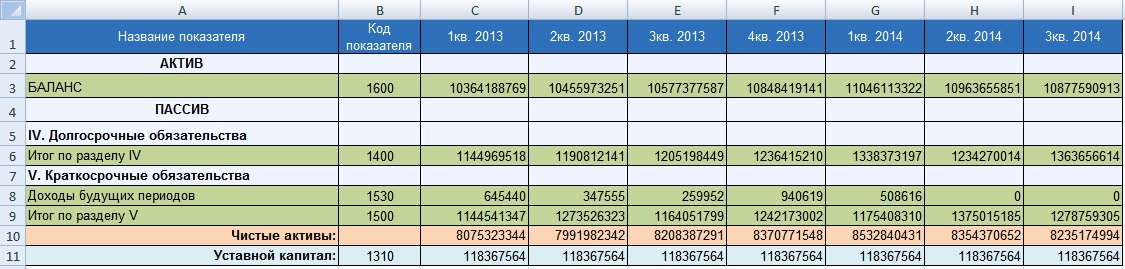

Чисті активи = C3- (C6 + C9-C8)

Відео-урок: «Розрахунок величини чистих активів»

Аналіз чистих активів

Аналіз чистих активів проводиться в таких завданнях:

оцінка платоспроможності

Платоспроможність є здатність підприємства розраховуватися за своїми зобов'язаннями вчасно і в повному обсязі. Для оцінки платоспроможності виробляють, по-перше, порівняння величини чистих активів з розміром статутного капіталу і, по-друге, оцінка тенденції зміни. На малюнку нижче показана динаміка зміни чистих активів по кварталах.

Аналіз динаміки зміни чистих активів

Слід розділяти платоспроможність і кредитоспроможність, так кредитоспроможність показує можливість підприємства розплачуватися за своїми зобов'язаннями за допомогою найбільш ліквідних видів активу (див. → Як оцінити кредитоспроможності компанії ). Тоді як платоспроможність відображає можливість погашення боргів як за допомогою найбільш ліквідних активів, так і повільно реалізованих: верстати, обладнання, будівлі і т.д. В результаті це може відбитися на стійкості довгострокового розвитку всього підприємства в цілому.

На основі аналізу характеру зміни чистих активів проводиться оцінка рівня фінансового стану. У таблиці нижче показано взаємозв'язок між тенденцією зміни чистих активів і рівнем фінансового стану.

Тенденція зміни чистих активів

Аналіз фінансового стану

ЧА ↗

Поліпшення фінансового стану підприємства і платоспроможності підприємства, зменшення ризику банкрутства

ЧА ↘

Погіршення фінансового стану підприємства, зниження платоспроможності, що призводить до зростання ризику банкрутства

Порівняння чистих активів зі статутним капіталом

Крім динамічної оцінки, величину чистих активів для ВАТ порівнюють з розміром статутного капіталу. Це дозволяє оцінити ризик банкрутства підприємства (див. → 4 моделі оцінки банкрутства ). Цей критерій порівняння визначено в законі ГК РФ (п. 4 ст. 99 ГК РФ; п. 4 ст. 35 Закону про акціонерні товариства). Недотримання даного співвідношення призведе до ліквідації в судовому порядку даного підприємства. На малюнку нижче представлено співвідношення чистих активів і статутного капіталу. Чисті активи ВАТ «Газпром» перевищують статутний капітал, що виключає ризик банкрутства підприємства в судовому порядку.

Чисті активи і чистий прибуток

Чисті активи аналізуються також з іншими економіко-фінансовими показниками організації. Так динаміка зростання чистих активів зіставляється з динамікою зміни виручки від продажів і чистого прибутку . Виручка від продажів є показником відображає ефективність систем продажів і виробництва підприємства. Чистий прибуток є найважливішим показником прибутковості діяльності бізнесу, саме за рахунок неї насамперед фінансуються активи підприємства. Як видно з малюнка нижче, чистий прибуток в 2014 році знизилася, що в свою чергу відбилося на величині чистих активів і фінансовий стан.

Аналіз темпу зростання чистих активів і міжнародного кредитного рейтингу

У науковій роботі Жданова І.Ю. показується наявність тісного зв'язку між темпом зміни чистих активів підприємства і значенням міжнародного кредитного рейтингу таких агентств як Moody's, S & P і Fitch. Зниження економічних темпів зростання чистих активів призводить до зменшення кредитного рейтингу. Це в свою чергу призводить до зниження інвестиційної привабливості підприємств для стратегічних інвесторів.

резюме

Вартість чистих активів є важливим показником величини реального майна підприємства. Аналіз динаміки зміни даного показника дозволяє оцінити фінансовий стан і платоспроможність. Величина чистих активів використовується в регламентованих нормативних документах і законодавчих актах для діагностики ризику банкрутства компаній. Зниження темпу зростання чистих активів підприємства призводить до зменшення не тільки фінансової стійкості, а й рівня інвестиційної привабливості. Підписуйтесь на розсилку по експрес методів фінансового аналізу підприємства.

Автор: к.е.н. Жданов Іван Юрійович