декларація 2017 заповнення

- Завантажити бланки декларації 3-ПДФО за 2018, 2017 і 2016 року

- Програма "Декларація 2017" для заповнення форми 3-ПДФО за 2017 рік

- Для заповнення податкової декларації 3-ПДФО за 2017 рік рекомендуємо:

- Порядок заповнення декларації з податку на прибуток

- Схожі публікації

- Заповнення декларації з прибутку 2017

- Алгоритм заповнення декларації з податку на прибуток

- Заповнення декларації з податку на прибуток: зіставлення даних

- Як заповнити 3 ПДФО декларацію у 2017 році? Зразок заповненої 3 ПДФО?

- Зразок заповнення 3-ПДФО 2018

- Зразок заповнення декларації 3-ПДФО 2018

- Поради щодо заповнення 3-ПДФО

Автор admin На читання 15 хв.

Якщо ви все таки вирішили заповнювати декларацію 3-ПДФО самостійно, за допомогою ручки і паперу, тут представлені бланки, роздрукувавши які, ви можете приступити до заповнення.

Завантажити бланки декларації 3-ПДФО за 2018, 2017 і 2016 року

Якщо ви все таки вирішили заповнювати декларацію 3-ПДФО самостійно, за допомогою ручки і паперу, тут представлені бланки, роздрукувавши які, ви можете приступити до заповнення.

Щороку в бланках декларації змінюється форма, кількість аркушів, граф для заповнення та інші характеристики. Не можна подати декларацію за 2018 рік на бланках 2017 року, так само як і при заповненні в програмі - року повинні відповідати, стежте за цим щоб не виконувати зайву роботу.

Програма "Декларація 2017" для заповнення форми 3-ПДФО за 2017 рік

Програма «Декларація 2017» призначена для автоматизованого заповнення податкових декларацій з податку на доходи фізичних осіб (форма 3-ПДФО і форма 4-ПДФО) за 2017 рік.

Форма 3-ПДФО заповнюється згідно з наказом ФНС Росії від 24.12.2014 № ММВ-7-11 / [Email protected] в редакції наказу ФНС Росії від 27.11.2015 № ММВ-7-11 / [Email protected] , 10.10.2016 №ММВ-7-11 / [Email protected] і 25.10.2017 №ММВ-7-11 / [Email protected]

Форма 4-ПДФО заповнюється згідно з наказом ФНС Росії від 27.12.2010 № ММВ-7-3 / [Email protected] і наказом ФНС Росії від 14.11.2013 № ММВ-7-3 / [Email protected]

Програма «Декларація 2017», версія 1.2.0 від 16.05.2018 року - завантажити!

Для заповнення податкової декларації 3-ПДФО за 2017 рік рекомендуємо:

Зміни щодо версії 1.0.1:

1) Для поля «Дата сплати податку» в розділі «Доходи за межами РФ» максимальна дата встановлена як 31.12.2018;

2) Довідник курсів валют доповнений курсами за січень 2018 роки;

3) Скоригований розрахунок листів І і З. Збиток з пп. 6.4. Ліста І переноситься в пп. 3.6. Ліста З тільки в тому випадку, якщо в рядку (100) Ліста З вказано значення 2. Тобто, збиток застосовується виключно до операцій з ЦП, що не враховуються на індивідуальному інвестиційному рахунку.

Зміни щодо версії 1.0.0:

1) Довідник курсів валют заповнений до кінця 2017;

2) Оновлений довідник інспекцій;

3) При заповненні даних для отримання майнового відрахування на придбання нерухомого майна поле «Місце знаходження» зроблено доступним для заповнення незалежно від значення поля «Код номера об'єкту».

Порядок заповнення декларації з податку на прибуток

Порядок заповнення декларації з податку на прибуток

Схожі публікації

Для компаній на загальній системі оподаткування основними бюджетними платежами є податок на прибуток. Звітувати за нього необхідно за підсумками встановлених главою 25 Податкового кодексу проміжних звітних періодів, а також року в цілому. Є два варіанти схем подачі звітності, в залежності від того, як розраховується податок. Або компанія подає декларацію після закінчення 1 кварталу, півріччя і 9 місяців і року в цілому, або ж за підсумками першого місяця, двох місяців, трьох місяців і так до закінчення календарного року. Форма звіту для всіх випадків однакова. Чинний бланк, а також правила заповнення декларації з податку на прибуток затверджені в наказі ФНС Росії від 19 жовтня 2016 року № ММВ-7-3 / [Email protected]

Заповнення декларації з прибутку 2017

Згаданий наказ ФНС вступив в силу 28 грудня минулого року, так затверджена як сама декларація з прибутку, так і інструкцію щодо її заповнення, таким чином використовувати даний бланк компанії повинні були, починаючи з річної звітності за 2016 рік і протягом всього 2017 року.

Це багатосторінкова форма, однак за замовчуванням заповнюються лише кілька розділів. Це титульна сторінка, підрозділ 1.1, лист 02, який містить основний розрахунок податку, а також додатки №1 і №2, що розкривають відповідно доходи і витрати - в рамках реалізації і позареалізаційні. Всі перераховані листи повинні бути оформлені, в тому числі їх повинен містити і зразок заповненої нульовий декларації на прибуток 2017 року цілому або проміжних звітних періодів.

Інші представлені в бланку розділу декларації, заповнюються та надаються в ИФНС, тільки якщо у компанії були відповідні операції або ж інші дані для відображення в звіті.

Треба сказати, що затверджена форма декларації з податку на прибуток - це універсальний бланк, що називається, на всі випадки життя. Так, лист 06 звіту заповнюють лише недержавні пенсійні фонди. Лист 07 призначений для відображення отримання коштів цільового фінансування. Лист 08 заповнюють ті компанії, які здійснювали самостійну (симетричну, зворотний) коригування податкової бази, податку (збитків) при складанні звіту за рік. У складі річної звітності заповнюють лист 09 з додатками і ті платники податків, які є контролюючим особою іноземної компанії. Декларація на прибуток заповнюється з урахуванням, умовно кажучи, тимчасового фактора, точніше, деякі її розділи. Так заповнення річної декларації з податку на прибуток передбачає відсутність підрозділу 1.2 Розділу 1. Додаток №4 до Лісту 02, навпаки, оформляють у складі річної декларації, а також в звіті за 1 квартал.

Взагалі вся інформація, що містить правила заповнення декларації з прибутку 2017, в тому числі і за страховими випадками оформлення тих чи інших листів звіту, представлена у вищезазначеному порядку. Фактично це докладна інструкція, можна сказати, покрокове заповнення декларації з податку на прибуток.

Алгоритм заповнення декларації з податку на прибуток

Розглянемо основні моменти заповнення декларації з податку на прибуток в 2017 році на прикладі розділів, які оформляються в обов'язковому порядку.

Порядок заповнення податкової декларації на прибуток, як, мабуть, і будь-якого іншого звіту, передбачає дотримання деяких загальних принципів.

Звіт може бути заповнений в друкованому вигляді або за допомогою кулькової ручки з чорними, фіолетовими або синіми чорнилами. Кожен лист декларації оформляється на окремому аркуші. Виправлень або помарок в заповненому звіті бути не повинно. Текстові дані, наприклад, назва організації або прізвище директора, заповнюються великими літерами. У кожній клітині-знакомісць може міститися лише одна цифра або буква - в іншому випадку при обробці звіту в ИФНС можуть виникнути збої. У незаповнених значеннями клітинах ставиться прочерк.

Титульний аркуш декларації містить стандартні дані про компанію: назва, ІПН, КПП, ПІБ особи, який є відповідальним за подачу звітності, і номер податкової інспекції, до якої прикріплено компанія. Також на титулі вказується інформація про самому звіті - період, за який він подається, і звітний рік.

Далі слід підрозділ 1.1 розділу 1, який носить назву «Сума податку, що підлягає сплаті до бюджету, за даними платника податків (податкового агента)». В даному листі вказується код ОКТМО, який свідчить про територіальну приналежність організації. Після нього йде розбивка загальної суми бюджетного платежу на федеральну і регіональну частину податку за КБК 182 1 01 01011 01 1000 110 і 182 1 01 01012 02 1000 110 відповідно в пропорції 3% до 17%. Нагадаємо, що такий розподіл відрахувань податку на прибуток за загальною ставкою в 20% до федерального бюджету і бюджету суб'єкта РФ введено з цього року. Раніше пропорція була 2% до 18%. Крім того, місцева влада має зараз можливість знижувати «свою» частину платежу для окремих категорій платників податків до 12,5% замість раніше діючого мінімуму в 13,5%.

Основний розрахунок податку здійснюється в листі 02. У ньому підсумовуються по рядках доходи від реалізації, позареалізаційні доходи, витрати, що зменшують суму доходів від реалізації та позареалізаційні витрати. До отриманої податкової базі застосовуються встановлені ставки податку, таким чином визначається сума податку до сплати. Самі доходи і витрати розшифровуються в додатках № 1 і № 2 до Лісту 02.

Заповнення декларації з податку на прибуток: зіставлення даних

Заповнення податкової декларації з податку на прибуток передбачає врахувати наступний момент. Розрахунок податку завжди відбувається наростаючим підсумком, наприклад, за 1 квартал, півріччя та 9 місяців. Тобто в кожній наступній декларації протягом року утримуються в тому числі і дані по доходах і видатках за попередній звітний період. У зв'язку з цим важливо правильно відстежити внесення до звіту даних, що стосуються раніше розрахованих авансових платежів з податку.

Порядок заповнення декларації з прибутку передбачає, що суми авансів за звітний період, що передує періоду, за який заповнюється форма, відображаються в стоках 210-230 Ліста 02 звіту і дозволяють простежити кореляцію значень між деклараціями за різні звітні періоди протягом року.

Так, наприклад, при заповненні декларації з податку на прибуток фірма, яка розраховує податок за підсумками кварталу, вкаже в рядках 210-230 декларації суму обчисленого податку, зазначеного в рядках 180-200 попереднього звіту. Організація, платила б з бюджетом щомісяця виходячи з фактично одержаного прибутку також відобразить в цих рядках суми обчислених авансових платежів згідно з декларацією за попередній звітний період, тільки в даному випадку це буде щомісяця подається звіт.

Та ж компанія, яка сплачує щомісячні авансові платежі, з подальшим розрахунком доплати за підсумками кварталу, вкаже в рядках 180-200 суму фактичного податку за попередній квартал (рядки 180-200) і щомісячних авансових платежів, які необхідно було заплатити в поточному кварталі (рядки 290-310 звіту за попередній квартал).

В результаті суми, що відображаються у рядках 210-230, віднімаються з відповідних значень федеральної та регіональної частини податку, визначеного виходячи їх податкової бази за весь звітний період з початку року. Таким чином і визначається сума податку на прибуток до доплати за даними декларації за поточний звітний період.

Як заповнити 3 ПДФО декларацію у 2017 році? Зразок заповненої 3 ПДФО?

Декларація 3 ПДФО нова форма - як заповнювати 3 ПДФО у 2017 році?

Як заповнити 3 ПДФО на податкове вирахування на квартиру?

Де Завантажити програму Декларація 2017 для заповнення декларації 3 ПДФО?

Для тих, хто сам заповнює податкову декларацію слід пам'ятати, що в 2017 році відбулися невеликі зміни в заповненні 3 ПДФО. Ось на цьому сайті дуже докладно написано і дан зразок, як заповнювати нову декларацію.

Так само можна подивитися, як заповнюється 3 ПДФО у 2017 році за 2016 рік тут і тут.

Приклади або зразки щодо заповнення податкової декларації 3-ПДФО за 2017 рік викладені на сайті самої Федеральної Податкової Служби. Їх можна побачити за цим посиланням.

Тут викладені приклади щодо заповнення податкової декларації для отримання податкових відрахувань:

1) за оплату додаткових страхових внесків на накопичувальну частину трудової пенсії

2) за витрати на навчання платника податків

3) за витрати на лікування

4) за витрати на придбання квартири

А також тут можна знайти приклади щодо заповнення декларація з податку на доходи фізичних осіб при продажу майна і на доходи фізичних осіб при придбанні майна.

Шкода тільки, що ФНП не виклала приклади з отримання вирахування за використання ІВС (індивідуального інвестиційного рахунку). Або як враховувати збитки минулих років з цінних паперів. Це вже була б повна інформація. Але нічого складного в заповненні такого вирахування немає.

Завантажити програму для заповнення податкової декларації 3-ПДФО можна на самому сайті тієї ж Федеральної Податкової служби за посиланням.

Та й ще декларацію за 2017 рік потрібно здавати в 2018 році, тобто після відповідного податкового періоду.

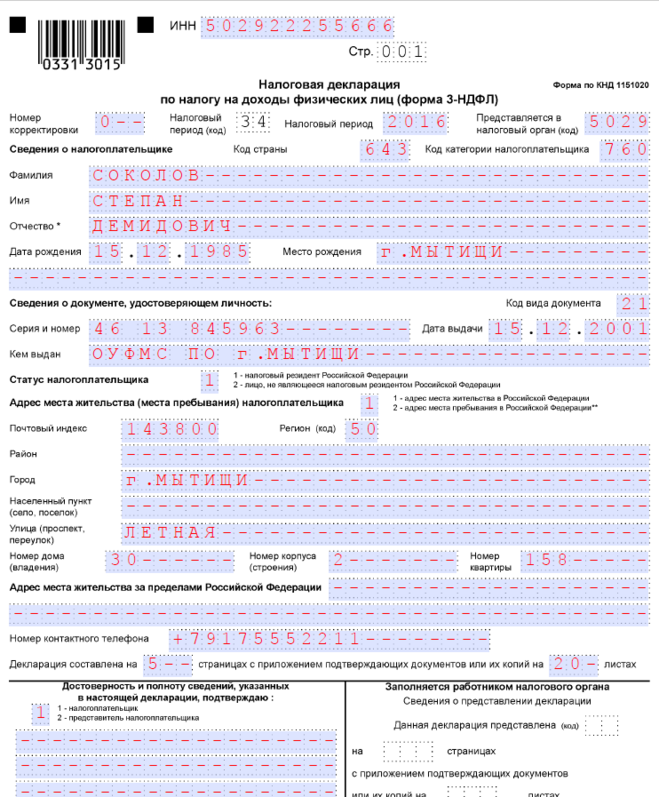

Зразок заповнення 3-ПДФО 2018

Безкоштовні приклади і зразок заповнення декларації 3-ПДФО 2018

Подавати декларацію 3-ПДФО за 2018 рік потрібно в 2019 році.

Законодавство з плином часу зазнає змін, відповідно змінюються і форми податкових декларацій. Іноді в них вносяться невеликі зміни, наприклад, пов'язані зі збільшенням податкових відрахувань, а іноді кардинальні зміни пов'язані зі спрощенням декларації та скороченням кількості аркушів в ній. Відповідно приклади заповнення декларації 3-ПДФО відрізняються в залежності від того, за який рік заповнюється декларація 3-ПДФО. За посиланнями справа ви можете знайти приклади і зразки заповнення декларації 3-ПДФО за різні роки.

Рекомендується використовувати актуальні зразки заповнення декларації 3-ПДФО, адже зразки за минулі роки можуть бути погано застосовні для заповнення нової форми декларації. Зразки заповнення 3-ПДФО за попередні роки збережені на сайті для тих, кому з різних причин необхідно заповнити 3-ПДФО або здати уточнену декларацію за минулі періоди.

Спеціально для нашого сайту були підготовлені приклади і зразок заповнення декларації 3-ПДФО 2018 - декларації, що заповнюється в 2019 році.

Зразок заповнення декларації 3-ПДФО 2018

Зверніть увагу на те, що, якщо майно (квартира або автомобіль) перебували у власності більше мінімального граничного терміну володіння (3-х або 5-ти років), то заповнювати декларацію в цьому випадку при їх продажу не потрібно. Детальніше тут.

Цей приклад для випадку, коли квартира, будинок або інша нерухомість була отримана у власність після 1 січня 2016 року. Якщо квартира була куплена або одержана у власність до 1 січня 2016 року, то швидше за все вона перебувала у власності більше мінімального граничного терміну володіння (3-х років), і заповнювати декларацію в цьому випадку при їх продажу не обов'язково.

Зверніть увагу на те, що якщо у вас не збереглися документи про покупку автомобіля, за допомогою яких в могли б підтвердити суму витрат, пов'язану з купівлею цієї машини, то ви все одно можете претендувати на відрахування, але його сума не буде більше 250 000 рублів . А якщо проданий автомобіль до цього перебував у вашій власності більше мінімального граничного терміну володіння (3-х або 5-ти років), то заповнювати декларацію в цьому випадку при його продажу не потрібно. Детальніше тут.

Якщо ви подаєте декларацію 3-ПДФО для отримання майнового податкового відрахування по видатках на покупку квартири і отримували доходи з декількох джерел, наприклад, якщо ви працюєте на основному місці роботи і за сумісництвом в різних організаціях з різними ІПН і з різними кодами ОКТМО, то для кожного коду ОКТМО необхідно заповнювати окремий підрозділ Додатка 1 декларації 3-ПДФО. Скільки різних ІПН і кодів ОКТМО у джерел ваших доходів, стільки підрозділів Додатка 1 потрібно заповнити. Суму відрахування слід в цьому випадку розділяти пропорційно між різними ОКТМО. Код ОКТМО роботодавця (вашого податкового агента) можна побачити в довідці про доходи 2-ПДФО, яку необхідно отримати за місцем роботи.

Форма бланка заяви на отримання майнового податкового відрахування по видатках на покупку квартири. Разом із заявою необхідно додати копію договору про придбання житла, копію документа на право власності на житло або акт про передачу житла платнику податків, а так само платіжні документи, оформлені в установленому порядку та підтверджують факт сплати грошових коштів платником податків, наприклад, на ремонт приміщення або сплату відсотків по кредиту, якщо ці витрати також пред'являються до відрахування (квитанції до прибуткових ордерів, банківські виписки про перерахування грошових коштів з рахунку покупця на рахунок продавця, товарні і касові чеки, акти про закупівлю матеріалів у фізичних осіб із зазначенням у них адресних і паспортних даних продавця та інші документи). Детальніше, як одержати відрахування на покупку квартири і іншого житла.

Заява про підтвердження права на майнові податкові відрахування заповнюється в тому випадку, якщо планується отримання вирахування не шляхом перерахування грошей з ФНС, а шляхом зменшення податку, наприклад, за місцем роботи.

Форма податкової декларації 3-ПДФО 2018, тобто про доходи, отриманих у 2018 році, була змінена і відрізняється від форми за 2017 рік. Зміни внесені в форму декларації на підставі Наказу Федеральної Податкової Служби Росії від 03.10.2018 N ММВ-7-11 / [Email protected] (Зареєстровано в Мін'юсті Росії 16.10.2018 N 52438). Завантажити декларацію 3-ПДФО 2018, а також дізнатися, чим відрізняється форма 3-ПДФО 2018 роки від 2017 можна за цим посиланням.

Поради щодо заповнення 3-ПДФО

Зверніть увагу, що в різних ситуаціях можуть заповнюватися різні розділи декларації, а деякі розділи можуть не заповнюватися зовсім. За наступним посиланням можна дізнатися докладніше про те, в яких випадках які листи заповнювати в декларації 3-ПДФО.

Зверніть увагу на те, що згідно з правилами заповнення 3-ПДФО, форму декларації можна заповнити від руки, або роздрукувати на принтері з використанням чорнила синього або чорного кольору.

При підготовці декларації HE допускається:

- роздруківка на принтері з використанням двостороннього друку;

- скріплення листів степлером з деформацією штрих-коду та іншої інформації.

Такоже податкова декларація 3-ПДФО может буті підготовлена с помощью спеціальної комп'ютерної програми "Декларація 2018", якові можна безкоштовно скачать на сайті ФНС России. Детальніше про те, як заповнити 3-ПДФО на комп'ютері, можна прочитати також на нашому сайті.

Перш, ніж заповнювати декларацію, слід визначитися з переліком аркушів (розділів), які знадобляться.

До складу податкової декларації 3-ПДФО в будь-якому випадку обов'язково включають:

- титульний лист

- розділ 1, в якому визначаються суми ПДФО, що підлягають сплаті (доплату) до бюджету або поверненню з бюджету.

- і розділ 2, в якому відбувається розрахунок податкової бази та суми податку з доходів.

Заповнення декларації відбувається, як би в зворотному порядку. Спочатку заповнюються необхідні листи Додатків з 1 по 8, а потім, на підставі цих даних, розділи 2-й і 1-й.

Додатки з 1 по 8 заповнюються тільки при наявності у платника податків доходів і витрат, що відображаються в цих розділах або аркушах, а також права на отримання тих чи інших податкових відрахувань.

Так, на аркушах Додатків 1, 2 і 3 наводяться відомості про доходи, отриманих платником податків:

- від джерел в РФ (Додаток 1), а в разі отримання доходу від продажу об'єктів нерухомого майна, наприклад, якщо мала місце продаж квартири, будинку дачі або інших об'єктів нерухомості, то необхідно додатково заповнити Розрахунок до Додатка 1;

- за межами РФ (Додаток 2);

- від підприємницької, адвокатської діяльності та приватної практики (Додаток 3).

Після цього розраховуються суми доходів, не оподатковуваних ПДФО Додаток 4, а також суми різних податкових відрахувань, на отримання яких платник податків претендує в даному податковому періоді:

- стандартних та соціальних (Додаток 5 та / або Розрахунок до Додатку 5);

- майнових (Додаток 6 і / або додаток 7);

Якщо протягом податкового періоду фізична особа здійснювала операції з цінними паперами або фінансовими інструментами термінових угод, йому слід заповнити Додаток 8.

Після того як оформлені всі необхідні листи декларації, приступають до розрахунку податкової бази та сум ПДФО, що підлягають сплаті (доплату) до бюджету або поверненню з бюджету, окремо по доходах, оподатковуваним за ставками 9, 13, 15, 30 і 35%. Для цього на підставі відомостей, відображених в Додатках з 1 по 8, заповнюють розділ 2, а потім розділ 1 декларації 3-ПДФО.

Зразок заповненої 3 ПДФО?Як заповнити 3 ПДФО декларацію у 2017 році?

Зразок заповненої 3 ПДФО?

Декларація 3 ПДФО нова форма - як заповнювати 3 ПДФО у 2017 році?

Як заповнити 3 ПДФО на податкове вирахування на квартиру?

Де Завантажити програму Декларація 2017 для заповнення декларації 3 ПДФО?