Картка обліку нематеріальних активів (НМА-1). Зразок, бланк 2019 року

- Законодавча база

- Складові частини картки

- Зворотний бік картки обліку нематеріальних активів

- Тонкощі заповнення картки

- можливі помилки

- Як можна оформити альтернативні документи

- Скільки примірників потрібно

Всі нематеріальні активи, що знаходяться у віданні організації, підлягають бухгалтерському обліку. Для того щоб зафіксувати факт володіння ними, існує картка обліку нематеріальних активів.

ФАЙЛИ

Завантажити порожній бланк картки обліку нематеріальних активів .doc Завантажити зразок картки обліку нематеріальних активів .doc

До нематеріальних активів при цьому можуть ставитися ліцензії, товарні знаки (виняткові права на використання чого-небудь), бази даних та інші інформаційні об'єкти інтелектуальної власності.

Законодавча база

Документ прийнятий Постановою Держкомстату №71а від 30 жовтня 1997 року. На цей рахунок у самому папері є виноска в правому верхньому куті (також там прописано, що картці присвоєна міжгалузева форма НМА-1).

У 2013 році всі форми первинних документів перейшли в розряд рекомендаційних. З цієї причини при формуванні документа допускаються відхилення від наведених бланків. Кожне таке зміна повинна бути обґрунтована, документально підтверджено. Форма залишається у вживанні через консервативність організаторів підприємств, а також з-за своєї інформативності і зручності.

Складові частини картки

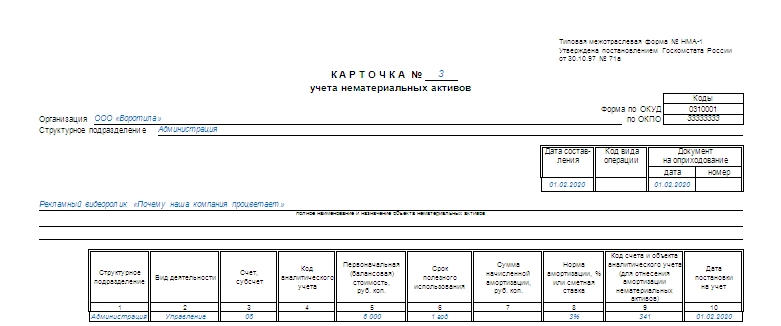

Папір заповнюється з двох сторін. На титульній стороні розташовуються:

- Назва документу;

- його номер;

- код по ОКУД;

- ОКПО

Після цих даних в перших рядках картки необхідно прописувати повна назва самої компанії, а також підрозділи, в якому заповнюється документ.

На завершення вступної інформації розташована невелика таблиця для заповнення дати складання, коду операції, дати і номера описуваного нематеріального активу.

Увага! У переважній більшості випадків об'єкт нематеріальних активів описується в одиничному екземплярі. Це вказується в самому бланку, в його початку передбачено місце для однієї назви.

Нижче розташовуються дві таблиці для заповнення. Перша повинна надавати дані про:

- структурному підрозділі;

- виді діяльності, прописаної в описуваному нематеріальному активі;

- номер рахунку;

- коді аналітичного обліку;

- балансової вартості;

- терміні використання;

- обсязі фінансової амортизації;

- кошторисної ставкою, відсотку норми амортизації;

- коді рахунку і коді безпосередньо об'єкта обліку;

- терміни постановки на облік.

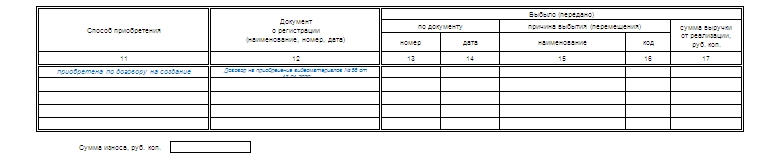

Друга таблиця більш обширна і включає в себе такі графи, як:

- спосіб придбання нематеріального активу;

- опис документа про реєстрацію;

- з яких причин, коли і за якою ціною вибуло.

В самому кінці окремим рядком згадується сума зносу нематеріального активу.

Зворотний бік картки обліку нематеріальних активів

На другій сторінці документа немає таблиць. На ній заповнює надаються рядки для короткій письмовій характеристики. Причому призначення активу в ньому не прописується, так як воно вже має міститися на лицьовій стороні документа.

Можна вказати тут конкретні параметри і можливості комп'ютерної програми, терміни, права. Перелік функціоналу теж буде незайвим. Часто перераховують компанію, чиєю інтелектуальною власністю був продукт. Але занадто велике опис не вітається.

Важливо! Інформація по короткій характеристиці не повинна дублювати і цитувати технічну документацію (інструкції, правила експлуатації) по описуваного об'єкту, яка знаходиться в організації.

Завершальним штрихом в папері будуть вказівку посади заполнявшего, його особистий підпис і розшифровка. Вона ставиться після всеосяжного аналізу нематеріального активу.

Тонкощі заповнення картки

Обов'язки щодо заповнення та змістом належному вигляді всіх карток обліку покладаються на бухгалтера. У переважній більшості випадків саме цей співробітник ставить свій підпис в завершальній частині паперу. Інформація для заповнення може надходити на підставі актів приймання-передачі, різноманітних документів на оприбуткування описуваних активів.

Увага! На кожен об'єкт нематеріальних активів складається окрема картка.

Потім всі вони заносяться до загального реєстру обліку карток, формується загальна за всіма складеним документам відомість.

можливі помилки

До первісної вартості активу не повинні вноситися витрати по кредиту. У нього можуть входити:

Але ніяк не позики або кредити.

Якщо компанія придбала програмне забезпечення, а правовласник його - інша організація, то такий актив не може бути оформлений в картці обліку нематеріальних активів. Це відбувається тільки в разі передачі виняткових прав на цей конкретний програмний продукт або ліцензію.

Не варто оформлювати НМА-1 на послугу оренди будь-якої програми. Ці випадки відзначаються лише на позабалансовому рахунку за номером договору, в якому прописані взаємини правовласника з користувачем.

Важливий момент! Щорічно термін корисної дії програми або ліцензії повинен переглядатися.

Те ж стосується нарахування амортизації (зокрема, способу здійснення цього нарахування). Варто відзначити, що існують нематеріальні активи з невизначеним строком корисної дії. Для них кожен рік потрібно підтвердження для факторів, які перешкоджають встановленню цих термінів.

Як можна оформити альтернативні документи

Організації можуть розробляти власні форми первинних документів з обліку нематеріальних активів. Але керівництво повинно розуміти, що стаття 9 Федерального закону 129-ФЗ від 21.11.2006 не втратила силу. У ній перераховані основні вимоги до складання цього роду паперів.

Індивідуально розроблені бланки і форми первинних документів обов'язково повинні прикладатися і затверджуватися як додатку до облікової політики компанії.

Скільки примірників потрібно

Картка обліку нематеріальних активів складається в одному примірнику. Він зберігається в бухгалтерії згідно прописаним за нормами термінів (для кожної групи найменувань в нормативних актах він прописаний індивідуально).