Види і форми кредиту

Карагандинська ЕКОНОМІЧНИЙ УНІВЕРСИТЕТ

Казспоживспілки

КУРСОВА РОБОТА

з дисципліни «Гроші. Кредит. банки »

НА ТЕМУ: «Види і форми кредиту»

виконала:

ст-ка групи ФК-24

Дроздецкій Ірина

перевірив

викладач

Кожабатчіна Г.Н.

зміст

Вступ

Глава 1 Теоретичні основи кредиту

1.1 Сутність і необхідність кредиту в ринковій економіці

1.2 Функції кредиту

1.3 Різноманіття форм кредиту як умова розвитку ринкових відно

Глава 2 Аналіз розвитку форм і видів кредиту в республіці Казахстан

2.1 Розвиток банківського кредиту в Республіці Казахстан на сучасному етапі

2.2 Споживчий кредит у вирішенні соціальних проблем Казахстану

2.3 Аналіз залучення міжнародних кредитів в Республіці Казахстан

Глава 3 Проблеми та перспективи розвитку форм кредиту в Казахстані

висновок

Список використаної літератури

додаток

Вступ

В даний час слово «кредит» стало дуже популярно і актуально в нашій країні. Західна Європа вже давно живе «в кредит», мабуть і у нас наступають такі часи. Банки ведуть боротьбу за клієнтів в умовах жорсткої конкуренції. Тому умови кредитування все більш спрощуються, пропонується широкий вибір різноманітного кредитування. Ця ситуація на грошово-кредитному ринку вказує на значний прогрес у розвитку ринкової економіки країни, швидкість грошового обігу збільшується, а кредитування малого бізнесу вже починає давати свої плідні результати - з кожним днем відкриваються нові виробництва і розширюються вже існуючі.

Необхідність кредитних відносин в ринковій економіці загальновідома. З одного боку, в окремих фірм, приватних осіб та інших учасників ринкових відносин виникають тимчасово вільні грошові кошти: надлишки коштів у вигляді амортизаційних відрахувань, тимчасово вільні кошти в зв'язку з розбіжністю часу реалізації товарів і послуг і часу придбання нових партій сировини, матеріалів і т.д., а також у зв'язку з сезонним виробництвом; кошти, накопичені, але не використані для розширення виробництва, виплати заробітної плати, грошові доходи і заощадження населення [1, 68]. З іншого боку, в учасників ринкових відносин виникає потреба в додаткових коштах, понад ті, які вони мають на даний момент.

Виникає парадокс, цілком можна розв'язати за допомогою особливого виду ринку - ринку позичкового капіталу або кредитного ринку. Необхідність кредитних відносин в ринковій економіці і обумовлюється актуальність теми курсової роботи.

Кредит являє собою рух позичкового капіталу, здійснюване на засадах терміновості, зворотності і платності.

Кредитна система регулює грошовий обіг у країні. Кредитна система як сукупність кредитно-фінансових інститутів акумулює вільні грошові капітали, доходи і заощадження різних верств населення і надає їх в позику фірмам, уряду і приватним особам, при цьому виникають кредитні економічні відносини.

Актуальність теми даної курсової роботи обумовлена необхідністю кредиту в ринковій економіці, гроші повинні знаходитися в постійному обороті, здійснювати безперервне звернення. Тимчасово вільні грошові кошти повинні негайно надходити на ринок позикових капіталів, акумулювати в кредитно-фінансових установах, а потім ефективно пускатися в справу, розміщуватися в тих галузях економіки, де є потреба в додаткових капіталовкладеннях. Знання законів і функцій кредиту забезпечує грамотне орієнтування у фінансово-кредитній сфері.

Крім того, в своєму Посланні народу Казахстану «Зростання добробуту громадян Казахстану - головна мета державної політики» Н.А. Назарбаєв відзначив, що Уряд повинен продовжити послідовну роботу щодо стимулювання конкурентоспроможності малого і середнього бізнесу. А саме підтримати роботу мікрокредітних організацій, в тому числі за рахунок коштів держави, тому що вони надають підтримку сотням тисяч наших громадян у створенні своєї справи. Треба продумати заходи по підвищенню доступності мікрокредитування і створення нових робочих місць для більшої кількості казахстанців [1].

Метою курсової роботи є дослідження видів і форм кредиту. Для досягнення даної мети були поставлені наступні завдання:

- дослідити види і форми кредиту в ринковій економіці;

- описати становлення і розвиток кредитних відносин в Республіці Казахстан;

- виявити проблеми та перспективи розвитку форм кредиту в Республіці Казахстан.

В ході дослідження були використані праці вітчизняних і зарубіжних вчених-економістів, статистичні матеріали і дані державних органів Республіки Казахстан.

Глава 1 Теоретичні основи кредиту

1.1 Сутність і необхідність кредиту в ринковій економіці

Роль кредиту в ринковій економіці важко переоцінити. Кредит забезпечує трансформацію грошового капіталу в позичковий і виражає відносини між кредиторами і позичальниками. За його допомогою вільні грошові капітали і доходи підприємств, особистого сектора і держави акумулюються, перетворюються в позичковий капітал, який передається за плату в тимчасове користування.

Капітал фізично, у вигляді засобів виробництва, не може переливатися з одних галузей в інші. Цей процес здійснюється зазвичай у формі руху грошового капіталу. Тому кредит в ринковій економіці необхідний, перш за все, як еластичний механізм переливу капіталу з одних галузей в інші і зрівняння норми прибутку.

Кредит дозволяє суперечність між необхідністю вільного переходу капіталу з одних галузей виробництва в інші і закріпленістювиробничого капіталу в певній натуральній формі. Він дозволяє також долати обмеженість індивідуального капіталу. У той же час кредит необхідний для підтримки безперервності кругообігу фондів діючих підприємств, обслуговування процесу реалізації виробничих товарів [2, 56].

Позичковий капітал перерозподіляється між галузями, прямуючи з урахуванням ринкових орієнтирів в ті сфери, які забезпечують отримання високого прибутку або яким надається перевага відповідно до загальнонаціональних програм. Тому кредит виконує перераспределительную функцію. Ця функція носить суспільний характер і активно використовується державою в регулюванні виробничих пропорцій і управлінні сукупним грошовим капіталом.

Кредит здатний надавати активний вплив на обсяг і структуру грошової маси, платіжного обороту, швидкість обігу грошей. Завдяки кредиту відбувається більш швидкий процес капіталізації прибутку, а отже, концентрації виробництва.

Кредит стимулює розвиток виробничих сил, прискорює формування джерел капіталу для розширення відтворювання на основі досягнень науково-технічного прогресу. Регулюючи доступ позичальників на ринок позикових капіталів, надаючи урядові гарантії та пільги, держава орієнтує банки на переважне кредитування тих підприємств і галузей, діяльність яких відповідає завданням здійснення загальнонаціональних програм соціально економічного розвитку [3,85]. Держава може використовувати кредит для стимулювання капітальних вкладень, житлового будівництва, експорту товарів, освоєння відсталих регіонів.

Таким чином, завдяки кредиту відбувається більш швидкий процес капіталізації прибутку, а, отже, концентрації виробництва. Він може зіграти помітну роль і в здійсненні програми приватизації державної і муніципальної власності на основі акціонування підприємств. Умовою розміщення акцій на ринку є накопичення значних грошових капіталів і їх зосередження в кредитній системі. Кредитна система в особі банків бере активну участь і в самому випуску, і розміщенні акцій.

Регулюючи доступ позичальників на ринок позикових капіталів, надаючи урядові гарантії та. пільги, держава орієнтує банки на переважне кредитування тих підприємств і галузей, діяльність яких відповідає завданням здійснення загальнонаціональних програм соціально-економічного розвитку. Держава може використовувати кредит для стимулювання капітальних вкладень, житлового будівництва, експорту товарів, освоєння відсталих регіонів.

Без кредитної підтримки неможливо забезпечити швидке і цивілізоване становлення фермерських господарств, підприємств малого бізнесу, впровадження інших видів підприємницької діяльності на внутрішньодержавному і зовнішньому економічному просторі.

Кредитна система, в першу чергу, представлена банківським, споживчим, комерційним, державним і міжнародним кредитом. Всім цим видам кредиту властиві специфічні форми відносин і методи кредитування. Реалізують і організують ці відносини спеціалізовані установи, що утворюють кредитну систему у другому (інституціональному) розумінні. Провідною ланкою інституційної структури кредитної системи є банки.

1.2 Функції кредиту

При розгляді функцій кредиту слід враховувати відмінність їх від ролі кредиту. Якщо функція - є прояв сутності, вираження суспільного призначення кредиту, то через роль розкриваються результати його використання на основі виконуваних функцій. Але, незважаючи на відмінність понять функцій і ролі, вони взаємопов'язані. За допомогою використання функцій кредиту економічні суб'єкти і суспільство в цілому домагаються ефективності виробництва, прискорення обігу та зростання доходів. В силу цього з'ясування функцій кредиту має велике практичне значення для забезпечення таких умов, при яких вони виявлялися б найбільш ефективно.

Сутність кредиту виступає в його трьох функціях:

1) розподілу на поворотній основі грошових коштів (розподільча функція);

2) створення кредитних засобів обігу та заміщення готівкових грошей (емісійна функція);

3) здійснення контролю за ефективністю діяльності економічних суб'єктів (контрольна функція).

Розподільна функція кредиту виявляється як при акумуляції коштів, так і при їх розміщенні, тобто за допомогою кредиту відбувається розподіл грошових коштів на поворотній основі. Ця функція чітко проявляється в процесі надання на час коштів підприємствам і організаціям (так само, як заощаджень населення) для задоволення їх потреб у фінансових ресурсів годі. Таким чином, господарства забезпечуються необхідним оборотним капіталом і ресурсами для інвестицій.

Важлива функція кредиту - створення кредитних засобів обігу та заміщення готівкових грошей (емісійна функція). Проявляється вона в тому, що в процесі кредитування створюються платіжні засоби, тобто обороту надаються гроші як в готівковій, так і в безготівковій формах. Ця функція кредиту виявляється і тоді, коли на основі заміщення готівкових грошей відбуваються безготівкові розрахунки.

Хоча функція кредиту - категорія об'єктивна, існуюча незалежно від волі і бажання людей, кредитна система може створювати умови, що дозволяють повніше використовувати кредит для досягнення поставлених цілей. З урахуванням цього банкам і позичальникам рекомендується використовувати різні види позичок. Вибір їх - справа не тільки технічне. Вибираючи конкретний вид кредиту, позичальники враховують економічну доцільність, з'ясовують, чи дозволяє дана форма кредитування найбільш повно використовувати позичку для підвищення прибутковості і розвитку їх діяльності.

На базі кредитних відносин будується спостереження за діяльністю позичальників і кредиторів, оцінюються кредитоспроможність і платоспроможність суб'єктів господарювання, контролюється дотримання принципів кредитування. Це дало підставу деяким авторам говорити про властивий кредиту контрольної функції. Будь-який кредитор - будь то банк, підприємець або приватна особа - своєрідно через позику контролює стан позичальника, прагнучи запобігти несвоєчасне повернення боргу. Все кредитну справу побудовано з юридичної точки зору на цивільному законодавстві країни, де поряд з актами купівлі-продажу, оренди, найму, перевезення і т.д. чітко охарактеризовані грошові зобов'язання, розрахунки, кредитування, комісійні операції та інші цивільні акти, повсякденно здійснюються при посередництві грошових операцій.

Кредитні відносини передбачають прийняття кредитором і позичальником ряду зобов'язань. У цивільному законодавстві передбачено зобов'язання надавати кредит відповідно до кредитного договору, в якому повинні бути визначені обов'язки банку чи іншої особи, що займається підприємницькою діяльністю, надати кредит в терміни, в розмірі та на умовах, узгоджених сторонами. У той же час кредитор має право згодом відмовитися від кредитування, якщо боржник визнається неплатоспроможним, не виконує обов'язків щодо забезпечення кредиту, а також в інших випадках, передбачених до говіркою [3, 123].

За кредитним договором кредитор передає позичальникові в повне господарське відання і оперативне управління вартість (гроші або речі). Зі свого боку позичальник зобов'язується в обумовлений термін повернути таку ж суму грошей або рівну кількість речей того ж роду і якості. За користування позикою стягується плата - відсоток, якщо інше не передбачено договором. Розмір відсотків визначається угодою сторін з дотриманням вимог до процентних ставок по кредитах, встановленим відповідно до законодавчих актів, а за відсутності такої угоди - в розмірі середньої ставки банківського відсотка, яка існує в місці знаходження кредитора. Договір позики між громадянами, не пов'язаний з підприємницькою діяльністю, передбачається безпроцентним, якщо в договорі не встановлено інше. Кредит може бути наданий не тільки у вигляді прямої позики, обумовленої укладеним договором, але також в формах авансу, попередньої оплати, відстрочення та розстрочення оплати товарів, якщо це випливає з договору купівлі-продажу, і не заборонено законодавчими актами.

1.3 Різноманіття форм кредиту як умова розвитку ринкових відносин

Структура кредиту включає: кредитора, позичальника та надану вартість, тому форми кредиту можна розглядати в залежності від характеру:

- позиченої вартості;

- кредитора і позичальника;

- цільових потреб позичальника.

- інші форми кредиту

Залежно від позиченої вартості доцільно розрізняти форми кредиту:

- товарну

- грошову

- змішану (товарно-грошову)

Товарна форма кредиту - історично передує грошовій формі. Першими кредиторами були суб'єкти, які мають надлишками предметів споживання. У пізній історії відомі випадки кредитування землевласниками селян у формі зерна, інших сільськогосподарських продуктів до збору нового врожаю.

У сучасній практиці товарна форма кредиту не є основоположною, ця форма кредиту використовується як при продажу товарів у розстрочку платежу, так і при оренді майна (у тому числі лізинг обладнання), прокаті речей [4,56].

Грошова форма кредиту - найбільш типова, що переважає в сучасному господарстві, т. К. Гроші є загальним еквівалентом, універсальним засобом обігу і платежу. Дана форма кредиту активно використовується як державою, так і окремими громадянами, як усередині країни, так і в зовнішньому економічному обороті.

Змішана форма - ця форма виникає, наприклад, в тому випадку, коли кредит функціонує одночасно в товарній і грошовій формах. Можна припустити, що для придбання дорогого устаткування буде потрібно не тільки лізингова форма кредиту, але і грошова його форма для встановлення та налагодження придбаної техніки. Змішана (товарно-грошова) форма кредиту часто використовується в економіці країн, що розвиваються, які розраховуються за грошові позички періодичними поставками своїх товарів (переважно у вигляді сировинних ресурсів і сільськогосподарських продуктів). У внутрішній економіці продаж товарів в розстрочку платежів супроводжується поступовим поверненням кредиту в грошовій формі.

Залежно від того, хто в кредитній угоді є кредитором, виділяються наступні форми кредиту:

- банківська

- господарська (комерційна)

- державна

- міжнародна

- громадянська (приватна, особиста).

Разом з тим в кредитній угоді бере участь не тільки кредитор, а й позичальник; в кредитній угоді вони рівноправні суб'єкти. Пропозиція позики виходить від кредитора, попит - від позичальника.

Якщо банк, наприклад, надає кредит населенню, а фізична особа вкладає свої заощадження на депозит в банку, то в цих випадках є один і той же склад учасників (банк і населення). Разом з тим кожна зі сторін займає тут різний стан: в першому випадку банк служить кредитором; у другому - позичальником; в свою чергу в першому випадку фізична особа виступає в якості позичальника, у другому - кредитора [4,78]. Кредитор і позичальник міняються місцями: кредитор стає позичальником, позичальник - кредитором. Це змінює і форму кредиту.

Банківська - найбільш поширена форма. Це означає, що саме банки найчастіше надають свої позички суб'єктам, які потребують тимчасової фінансової допомоги. За обсягом позика при банківської формі кредиту значно більше позик, видаваних при кожній з інших його форм, т. К. Є особливим суб'єктом, основним заняттям якого найчастіше стає кредитну справу, він здійснює багаторазове кругообертання грошових коштів на поворотній основі.

Особливості банківської форми:

1. Особливість банківської форми кредиту полягає в тому, що банк оперує не стільки своїм капіталом, скільки залученими ресурсами. Зайнявши гроші у одних суб'єктів, він перерозподіляє їх, надаючи позику у тимчасове користування іншим юридичним і фізичним особам.

2. Особливість полягає в тому, що банк позичає незайнятий капітал, тимчасово вільні грошові кошти, вкладені в банк господарюючими суб'єктами на рахунки або у внески.

3. Особливість характеризується наступним. Банк позичає не просто грошові кошти, а гроші як капітал. Це означає, що позичальник повинен так використовувати отримані в банку кошти, щоб не тільки повернути їх кредитору, а й отримати прибуток, достатній, по крайней мере, для того, щоб сплатити позиковий відсоток. Платність банківської форми кредиту стає її невід'ємним атрибутом.

Господарська (комерційна) форма - кредиторами тут виступають господарські організації (підприємства, фірми, компанії). Дану форму в силу історичної традиції досить часто називають комерційним або вексельним кредитом, оскільки в його основі лежить відстрочка підприємством-продавцем оплати товару та надання підприємством-покупцем векселі як його боргового зобов'язання.

Господарська (комерційна) форма кредиту має ряд особливостей:

1. Його джерелом є як зайняті, так і незайняті капітали.

2. При товарній формі господарського кредиту відстрочення оплати служить продовженням процесу реалізації продукції

3. позичає не тимчасове вивільнена вартість, а звичайний товар з відстрочкою платежу.

По-різному здійснюється платність за користування кредитом.

При товарному кредиті плата за відстрочку платежу входить у вартість товару.

При грошовому господарському кредиті плата за користування позичкою стягується у відкритій формі - крім розміру кредиту, що повертається кредитору, позичальник додатково сплачує позичковий відсоток [5,36].

Господарський кредит незалежно від своєї товарної або грошової форми надається головним чином на короткі терміни, в той час як, наприклад, банківський кредит найчастіше носить довгостроковий характер.

Державна форма - виникає в тому випадку, якщо держава в якості кредитора надає кредит різним суб'єктам. Державний кредит слід відрізняти від державної позики, де держава, розміщуючи свої зобов'язання, облігації та ін., Виступає в якості позичальника. Державна позика найчастіше розміщується під певні державні програми (на цілі відновлення народного господарства в післявоєнний період, розвитку народного господарства, в тому числі його окремих галузей та ін.). Позики розміщуються, як правило, на тривалі терміни (на п'ять, десять і навіть двадцять років). На відміну від державних позик, широко поширених в сучасному господарстві, державна форма кредиту в порівнянні з іншими формами має обмежене застосування, найчастіше надається через банки, а також в сфері міжнародних економічних відносин, по суті стає міжнародної формою кредиту.

Міжнародна форма - склад учасників кредитної угоди не змінюється, в кредитні відносини вступають ті ж суб'єкти - банки, підприємства, держава і населення, однак відмінною ознакою даної форми є приналежність одного з учасників до іншої країни. Тут одна зі сторін - іноземний суб'єкт.

Росія хоча і надає кредити іноземним суб'єктам, проте, більшою мірою виступає позичальником, ніж кредитором.

Громадянська форма - заснована на участі в кредитній угоді в якості кредитора окремих громадян, приватних осіб. Таку угоду іноді називають приватною (особистої) формою кредиту. Громадянська (приватна, особиста) форма кредиту може носити як грошовий, так і товарний характер, застосовується у взаєминах з усяким з інших учасників кредитних відносин [5,66].

У взаємовідносинах приватних осіб один з одним дана форма кредиту часто носить дружній характер: позичковий відсоток стягується дуже рідко, кредитний договір не укладається, частіше використовується боргова розписка, однак і вона часто не застосовується. Елемент довіри тут набуває підвищене значення. Термін такого кредиту не є жорстким, частіше носить умовний характер.

Форми кредиту можна також розрізняти залежно від цільових потреб позичальника.

- продуктивна

- споживча

Продуктивна форма - пов'язана з особливістю використання отриманих від кредитора засобів. Цією формі кредиту властиве використання позики на цілі виробництва та обігу, на продуктивні цілі.

Споживча форма - історично виникла на початку розвитку кредитних відносин, коли в одних суб'єктів відчувався надлишок предметів споживання, у інших виникала потреба в тимчасовому їх використанні. Згодом дана форма стала поширеною і в сучасному господарстві, дозволяючи суб'єктам прискорити задоволення потреб населення, перш за все в товарах тривалого користування.

Споживча форма кредиту на відміну від його продуктивної форми використовується населенням на цілі споживання, він має на меті задовольнити споживчі потреби позичальника. Споживчий кредит можуть отримувати не тільки окремі громадяни для задоволення своїх особистих потреб, а й підприємства, які не створюють, а «проїдають» створену вартість.

Чистих форм кредиту, ізольованих один від одного, не існує. Банківський кредит, наприклад, хоча і надається в грошовій формі, однак на практиці його погашення здійснюється у формі товарів. Часто подібна ситуація викликається винятковими обставинами. Так, в Росії в період сучасної економічної кризи 90-х рр. і сильної інфляції банки виробляли стягнення кредиту за допомогою отримання від позичальника відповідних сум товарів. Відомі випадки, коли підприємства-позичальники розплачувалися з банками за отримані раніше кредити цукром, який працівники банку продавали за подібною ціною клієнтам і знайомим [6, 187].

Це відноситься і до інших форм кредиту. Банківський кредит, будучи за своїм характером продуктивним кредитом, на практиці набувають споживчі риси. У свою чергу цивільний кредит - це далеко не завжди споживчий кредит. Громадяни можуть набувати позику на будівництво або ремонт будинку, придбання господарського інвентарю, який використовується при сільськогосподарських роботах [4, 89]. Кредит громадянам на їх споживчі цілі в певній мірі може бути спрямований на підтримку їх життєдіяльності, відновлення фізичних сил і здоров'я, тому побічно також набуває своєрідні продуктивні риси.

В окремих випадках використовуються і інші форми кредиту:

- пряма і непряма;

- явна і прихована;

- стара і нова;

- основна (переважна) і додаткова;

- розвинена і нерозвинена і ін.

Пряма - відображає безпосередню видачу позички її користувачеві, без посередників.

Непряма - форма кредиту виникає, коли позика береться для кредитування інших суб'єктів. Наприклад, якщо торгова організація отримує позику в банку не тільки для придбання та продажу товарів, а й для кредитування громадян під товари з розстрочкою платежу. Непрямим споживачем банківського кредиту є громадяни, які оформили позику від торгової організації на покупку товарів в кредит. Непряме кредитування відбувалося при кредитуванні заготівельних організацій. У тій частині, в якій позика видавалася заготівельної організації на оплату заготовляється продукції, спостерігається пряма форма кредиту, в тій же частині, в якій дана позика йшла на виплату заготівельної організацією авансів здавальникам - під майбутній урожай сільськогосподарської продукції, виникала непряма форма кредиту.

Явна - під нею розуміється кредит під заздалегідь обумовлені цілі.

Прихована - форма виникає, якщо позика використана на цілі, не передбачені взаємними зобов'язаннями сторін.

Стара - форма, що з'явилася на початку розвитку кредитних відносин. Наприклад, товарна позика під заставу майна представляла собою найстарішу форму, яка використовується на ранніх етапах суспільного розвитку. Для рабовласницького суспільства була характерна ростовщическая форма кредиту, яка згодом вичерпала себе, однак за певних умов ростовщическая плата за позикові кошти може виникати і в сучасному житті. Стара форма може модернізуватися, здобувати сучасні риси [7, 201].

Нова - до них можна віднести лізинговий кредит. Об'єктом забезпечення стають не тільки традиційне нерухоме майно, а й сучасні види техніки, нові товари, що є ознакою сучасного життя (автомобілі, яхти, дорога відеоапаратура, комп'ютери). Сучасний кредит служить новою формою кредиту в порівнянні з його лихварської формою.

Основна форма нового кредиту - грошовий кредит, у той час як товарний кредит виступає в якості додаткової форми, яка не є другорядною, другосортною. Кожна з форм з урахуванням різноманітних критеріїв їх класифікації доповнює один одного, утворюючи певну систему, адекватну відповідного рівня товарно-грошових відносин.

Розвинена і нерозвинена - характеризують ступінь його розвитку. У цьому сенсі ломбардний кредит називають, «нафталіновим» кредитом, що не відповідає сучасному рівню відносин. Незважаючи на це, даний кредит застосовується. У сучасному суспільстві, він не розвинений досить широко, наприклад, у порівнянні з банківським кредитом.

Глава 2 Аналіз розвитку форм і видів кредиту в республіці Казахстан 2.1 Розвиток банківського кредиту в Республіці Казахстан на сучасному етапі

До основних видів кредитних організація відносяться банки. Банківська система - найбільш динамічно розвивається сектор економіки Казахстану. За рівнем проникнення в економіку (близько 90% ВВП) порівнянна з показниками країн Євросоюзу. Основні якісні показники (достатність капіталу і ліквідність) в цілому по банківській системі, з урахуванням ситуації на міжнародних ринках капіталу, достатні.

Банківський сектор Казахстану по динаміці свого розвитку набагато випереджає як темпи зростання ВВП, так і найбільш успішні несировинні галузі країни. Залучаючи зовнішнє фінансування, банки поряд з нафтовими компаніями є основними постачальниками валютних коштів в республіку, роблячи істотний вплив на курсоутворення національної валюти. Банки є також основними гравцями на фондовому ринку республіки, забезпечуючи основний оборот коштів і будучи основними постачальниками фінансових інструментів [8].

Таблиця 1 - Структура банківського сектора

Структура банківського сектора 01.01.07 01.01.08 Кількість банків другого рівня, в т.ч .: 34 35 -банки з іноземною участю 14 14 -банки зі 100% участю держави в статутному капіталі 1 + 1 Кількість філій банків другого рівня 418 324 Кількість розрахунково касове відділів банків другого рівня 1312 1489 Кількість представництв банків другого рівня за кордоном 17 22 Кількість представництв банків-нерезидентів в Республіці Казахстан 18 23 Кількість банків-учасників системи обов'язкового колективного гарантування (страхування) вкладів (депозитів ) Фізичних осіб 33 32 Кількість банків, що мають ліцензію на здійснення кастодіальні діяльності 11 9 Примітка - складено за даними Агентства з регулювання і нагляду за фінансовими ринками і фінансовими організаціями

Станом на 1 січня 2008 року в Казахстані функціонувало 35 банків другого рівня, з яких 14 банків з іноземною участю (включаючи 9 дочірніх банків - нерезидентів Республіки Казахстан). Філіальну мережу мають 32 банки другого рівня, загальна кількість філій банків - 324. Найбільша кількість філій мають АТ «Райффайзен Банк Аваль» - 19, АТ «Банк Каспійський» - 40, АТ «Казкоммерцбанк» - 24 [9].

Загальна кількість розрахунково-касових відділів (РКО) банків склало 1489. 12 банків другого рівня мають 22 представництва за кордоном (на 01.01.2005р. - 17). Крім того, на 1 січня 2007 року в республіці функціонують 23 представництва іноземних банків. Структура банківського сектора і її зміна за рік представлені в таблиці 2.

По таблиці 1 можна спостерігати скорочення загальної кількості банків другого рівня в 2006 році на 1 в зв'язку з відкликанням ліцензії на проведення банківських операцій АТ «Валют-Транзит Банк».

Зростання конкуренції стимулює банки розширювати спектр надаваних фінансових послуг, збільшувати число споживачів банківських послуг як всередині країни, так і за її межами.

Зниження процентних ставок, впровадження новітніх банківських продуктів зумовили збільшення обсягів кредитування і як наслідок зростання активів банків другого рівня.

Таблиця 2 - Динаміка відносних показників, що характеризують роль банківського сектора в економіку Казахстану

Показники 01.01.02 01.01.03 01.01.04 01.01.05 01.01.06 01.01.07 ВВП млрд.тенге 3250,6 3747,2 4449,8 5542,5 7453 8725 Ставлення активів до ВВП,% 25,1 30,6 37 , 7 48,5 60,6 101,7 Ставлення позичкового портфеля до ВВП,% 15,9 19,1 24,4 32,7 41,1 68,7 Відношення власного капіталу до ВВП,% 3,8 4,3 5 , 2 6,3 7,9 13,4 Відношення депозитів клієнтів до ВВП,% 15,0 18,6 21,8 29,0 33,9 54,0

Примітка - складено за даними Національного Банку Казахстану

Малюнок 1 - Активи фінансового сектора по країнах (у% до ВВП)

Позитивна динаміка банківського сектора знайшла відображення в відносних показниках розвитку ринку банківських послуг. Зокрема, відношення сукупних активів банків другого рівня до ВВП в даний час складає 101,7%, як показано на малюнку 1.

За даним показником Казахстан наближається до країн, нещодавно приєдналася до Європейського Союзу. Незважаючи на високі темпи зростання кредитування, показники відносини кредитів економіці до ВВП по банківській системі країни нижче, ніж в групі країн Азії, які зазнали криза. Динаміка відносних показників, що характеризують роль банківського сектора в економіку Казахстану представлена в таблиці 2.

Приріст банківських активів за 2006 рік в абсолютних цифрах був найвищим у порівнянні з попередніми роками. За рік загальні активи збільшувалися на 4356,9 млрд. Тенге, в середньому на 96,5% і склали на 1 січня 2007 року 8872,0 млрд. Тенге. Динаміка і структура сукупних активів банківського сектора представлена в таблиці 3.

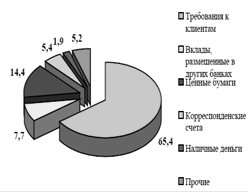

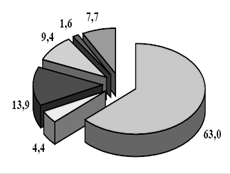

Аналізуючи дані таблиці 3 необхідно відзначити, що в структурі активів банків велику частку займають позики, надані клієнтам (63,0%), портфель цінних паперів (13,9%), залишки на кореспондентських рахунках (9,4%), міжбанківські позики ( 4,6%). Залишки на рахунках по вкладах, розміщених в інших банках станом на 01.01.07 збільшилися на 47,5 млрд. Тенге або на 13,7% в порівнянні з попереднім роком, позики, надані клієнтам - збільшилися на 2 629,1 млрд. Тенге або 89,0%, цінні папери - на 579,5 млрд. тенге або 88,9%, залишки на кореспондентських рахунках на 592,3 млрд. тенге або в 3,4 рази відповідно.

Таблиця 3 - Динаміка і структура сукупних активів банківського сектора

Динаміка і структура сукупних активів банківського сектора 01.01.06 01.01.07

приріст,

в%

млрд.

тенге

в% від виробленого

млрд.

тенге

в% від виробленого Гроші 88,0 1,9 145,2 1,6 65,0 Кореспондентські рахунки 243,2 5,4 835,5 9,4 243,5 Цінні папери 651,7 14,4 1231,2 13, 9 88,9 Вклади, розміщені в інших банках 345,6 7,7 393,1 4,4 13,7 Міжбанківські позики 108,2 2,4 408,8 4,6 277,8 позики клієнтам 2953,9 65,4 5583,0 63,0 89,0 Інвестиції в капітал і субординований борг 26.9 0,6 97,1 1,1 261,0 Основні засоби та нематеріальні активи 56,1 1,2 93,0 1,0 65,8 Інші активи 41,5 1,0 85,1 1,0 105,1 Всього активи 4515, 100,0 8872,0 100,0 96,5

Примітка - складено за даними Агентства з регулювання і нагляду за фінансовими ринками і фінансовими організаціями

Структура активів банківського сектора станом на 01.01.06 і на 01.01.07 зображена на малюнку 2.

розділ: банківська справа

Кількість знаків з пробіламі: 76244

Кількість таблиць: 7

Кількість збережений: 6

... ОПЕРАЦІЮ - найбільш часто зустрічається Різновид банківського кредиту. При цьом в міжбанківському угоді робиться посилання на агентство конкретні міжфірмовій контракти. Зазначена форма кредиту передбачає платіж на умовах інкасо або за акредитивом з одночасним виставленням кредитного вимоги на банк-позичальник. КРЕДИТНА ЛІНІЯ відкривається банком-кредитором на користь банку-позичальника в межах ...

... в тому, що кредитні відносини зараз набули широкого поширення, як серед юридичних, так і фізичних осіб. Метою роботи є розглянути сутність кредиту, його основні функції та форми.I. Сутність кредиту. Кредит - це рух капіталу на умовах терміновості, платності, зворотності і забезпеченості. Умови терміновості відображають необхідність повернення кредиту не ...

... паперів); г) державний кредит (випуск облігацій державних позик, що купуються бізнесменами і населенням). Серед всіх кредитних організацій головну роль виконують банки. 2. Грошова система Канади Грошова система Канади утворилася в історично короткий відрізок часу. Вона сформувалася до 1867 р До освіти Канади як держави на її території існувало грошове ...

... капіталу в сфері міжнародних економічних відносин. Видається в товарній або грошовій (валютній) формі. Кредиторами і позичальниками є банки, приватні фірми, держави, міжнародні і регіональні організації. Структура сучасної кредитної системи Кредитна система з точки зору інституціональної, являє собою комплекс валютно-фінансових установ, що активно використовуються ...