АНАЛІЗ І УПРАВЛІННЯ ГРОШОВИМИ кошти та їх еквіваленти

1.2 АНАЛІЗ І УПРАВЛІННЯ ГРОШОВИМИ кошти та їх еквіваленти

Від обсягів і швидкості руху грошового обороту, ефективності управління ним знаходяться в безпосередній залежності платоспроможність і ліквідність підприємства. Аналіз грошових потоків проводиться по підприємству в цілому, а також в розрізі основних видів господарської діяльності. Основними джерелами даних для аналізу є «Звіт про рух грошових коштів», «Бухгалтерський баланс», пояснювальна записка до бухгалтерського балансу, дані синтетичного та аналітичного бухгалтерського обліку по рахунках грошових коштів.

Основна мета аналізу грошових потоків - виявити рівень достатності грошових коштів, необхідних для нормального функціонування підприємства; визначити ефективність і інтенсивність їх використання в процесі операційної, інвестиційної та фінансової діяльності; і вивчити фактори і спрогнозувати збалансованість і синхронізацію припливу і відтоку грошових коштів за обсягом і часу для забезпечення поточної і перспективної платоспроможності підприємства.

В першу чергу проводиться горизонтальний аналіз грошових потоків: вивчається динаміка обсягу формування позитивного, негативного і чистого грошового потоку підприємства в розрізі окремих джерел, розраховуються темпи їх зростання і приросту, встановлюються тенденції зміни їх обсягу. Темпи приросту чистого грошового потоку зіставляються з темпами приросту активів підприємства і з темпами приросту обсягів виробництва (реалізації) продукції.

Для нормального функціонування підприємства, підвищення його фінансової стійкості і платоспроможності потрібно, щоб темпи зростання обсягів продажів були вищі за темпи зростання активів, а темпи зростання чистого грошового потоку випереджали темпи зростання обсягу продажів:

100 <такт <ТРП <ТЧДП. [9]

Паралельно проводиться і структурний аналіз позитивного (ПДП), негативного (ОДП) і чистого (ЧДП) грошових потоків:

а) за видами господарської діяльності (операційної, інвестиційної, фінансової), що дозволить встановити частку кожного виду діяльності у формуванні цих видів грошових потоків;

б) за окремими внутрішнім підрозділам (центрам відповідальності), що покаже внесок кожного підрозділу у формування грошових потоків;

в) за окремими джерелами надходження і напрямами витрачання грошових коштів, що дає можливість встановити частку кожного з них у формуванні загального грошового потоку. При цьому визначаються роль і місце чистого прибутку у формуванні ЧГП, виявляється ступінь достатності амортизаційних відрахувань для відтворення основних засобів і нематеріальних активів.

Результати горизонтального і вертикального аналізу служать базою проведення факторного аналізу формування чистого грошового потоку, при якому рекомендується використовувати прямий і непрямий методи. Прямий метод спрямований на отримання даних, що характеризують як валовий, так і чистий потік грошових коштів підприємства в звітному періоді. При застосуванні цього методу використовуються безпосередньо дані бухгалтерського обліку і звіту про рух грошових коштів, що характеризують всі види їх надходжень і витрачання. Відмінності результатів розрахунку грошових потоків прямим і непрямим методами стосуються тільки операційної діяльності. За операційної діяльності ЧДП прямим методом визначається наступним чином:

ЧДПод = ВРП + Пав + ППод - ОТМЦ - ЗП - НП - ПВод.

де ВРП - виручка від реалізації продукції і послуг;

Пав - отримані аванси від покупців і замовників;

ПП0д - сума інших надходжень від операційної діяльності;

Отмц - сума коштів; виплачена за придбані товарно-матеріальні цінності;

ЗП - сума виплаченої заробітної плати персоналу підприємства;

НП - сума податкових платежів до бюджету і в позабюджетні фонди;

ПВод - сума інших виплат у процесі операційної діяльності [10].

Зіставляючи фактичні дані по кожній статті надходження і витрачання грошових коштів з базовими даними, можна зробити висновки щодо спроможності підприємства нарощувати грошові кошти в результаті своєї основної діяльності. Якщо результатом основної діяльності є не приплив, а відтік грошових коштів і ця ситуація повторюється з року в рік, то це може привести в кінцевому підсумку до неспроможності підприємства. Одна з переваг прямого методу полягає в тому, що він показує загальні суми надходжень і платежів і концентрує увагу на ті статті, які генерують найбільший приплив і відтік грошових коштів. Однак він не розкриває взаємозв'язку величини фінансового результату і величини зміни грошових коштів.

Непрямий метод більш кращий з аналітичної точки зору, так як дозволяє пояснити причини розбіжностей між фінансовими результатами і вільними залишками готівки.

Розрахунок ЧДП непрямим методом здійснюється шляхом відповідного корегування чистого прибутку на суму змін в запасах, дебіторської заборгованості, кредиторської заборгованості, короткострокових фінансових вкладень і інших статей активу, що відносяться до поточної діяльності. Джерелами інформації для розрахунку і аналізу грошових потоків непрямим методом є звітний бухгалтерський баланс і звіт про прибутки і збитки. За операційної діяльності він розраховується наступним чином:

ЧДПод = ЧПод + А +  ДЗ + ЗТМЦ + КЗ + ДБП + Р + пав + Вав.

ДЗ + ЗТМЦ + КЗ + ДБП + Р + пав + Вав.

Де: ЧПод - сума чистого прибутку від операційної діяльності;

А - сума амортизації;

ДЗ - зміна суми дебіторської заборгованості;

ЗТМЦ - зміна суми запасів і ПДВ;

КЗ - зміна суми кредиторської заборгованості;

ДБП - зміна суми доходів майбутніх періодів;

Р - зміна суми резерву майбутніх витрат;

Пав - зміна отриманих авансів;

Вав - зміна виданих авансів. [11]

Таким чином, непрямий метод наочно показує відмінність між чистим фінансовим результатом і чистим грошовим потоком підприємства. За допомогою ряду коректувальних процедур фінансовий результат підприємства перетворюється в величину ЧДП від операційної діяльності. В результаті використання цього методу можна встановити фактори, що сприяють збільшенню і скороченню чистого грошового потоку, для цього вивчають причини зміни кожної складової ЧДП.

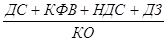

Це говорить про те, що необхідно управляти рухом грошових потоків, для чого на першому етапі аналізується частка грошових коштів у складі поточних зобов'язань, тобто визначається коефіцієнт абсолютної ліквідності за формулою [12]:

Кабл =

Цей коефіцієнт показує, яка частина поточної заборгованості може бути погашена на дату складання балансу. Якщо фактичне значення коефіцієнта буде менше 0,2-0,3, то це свідчить про дефіцит грошових коштів на підприємстві. У цих умовах поточна платоспроможність буде повністю залежати від надійності дебіторів.

Коефіцієнт термінової ліквідності розраховується за формулою:

КСрЛ =

Задовольняє зазвичай співвідношення 0,7-1. Однак воно може виявитися недостатнім, якщо велику частку ліквідних коштів становить дебіторська заборгованість, частину якої важко своєчасно стягнути. У таких випадках потрібна більша співвідношення. Якщо в складі оборотних активів значну частку займають грошові кошти та їх еквіваленти (цінні папери), то це співвідношення може бути меншим.

Коефіцієнт поточної ліквідності (загальний коефіцієнт покриття боргів) - показує ступінь, в якій оборотні активи покривають оборотні пасиви. Задовольняє зазвичай коефіцієнт рівний 2 [13].

КТЛ =

Перевищення оборотних активів над короткостроковими фінансовими зобов'язаннями забезпечує резервний запас для компенсації збитків, які може понести підприємство при розміщенні й ліквідації всіх оборотних активів, крім готівки. Чим більше величина цього запасу, тим більше впевненість кредиторів, що борги будуть погашені.

Якщо в ході аналізу з'ясується, що сума грошових коштів у складі поточних зобов'язань зменшується, а поточні зобов'язання збільшуються, то це негативна тенденція. На другому етапі проводиться оцінка достатності грошових коштів. Для цього визначають тривалість періоду їх обороту за формулою:

Д 1  обороту =

обороту =

Середні залишки грошових коштів розраховуються за середньою хронологічною. Для розрахунку беруться дані про величину залишків на початок і кінець періоду за рахунками грошових коштів. Для обчислення середнього обороту слід використовувати кредитовий оборот за рахунком 51 за аналізований період. Основний документ для аналізу руху грошових потоків - «Звіт про рух грошових коштів». Все це обумовлює значення аналізу та доцільність його проведення для цілей оперативного і стратегічного фінансового планування діяльності підприємства.

У практиці аналізу велика увага надається вивченню і прогнозу руху грошових коштів. Це пов'язано з тим, що через об'єктивної нерівномірності надходжень і виплат або в результаті непередбачених обставин виникають проблеми з готівкою. У процесі ведення комерційної діяльності рух грошових коштів охоплює період часу між сплатою грошей за сировину, матеріали (товари) і надходженням грошей від продажу готової продукції (товарів). На тривалість цього періоду впливають: період кредитування організації постачальниками, період кредитування організацією покупців, період перебування сировини і матеріалів в запасах, період виробництва і зберігання готової продукції на складі. Виживання підприємства сьогодні залежить від уміння правильно вибрати економічні орієнтири і досягти поставленої мети. Для цього необхідна оцінка перспектив розвитку підприємства, прогноз його фінансового стану в майбутньому, які базуються на аналізі фактичної і прогнозної бухгалтерської (фінансової) звітності.

Прогнозування грошових потоків є неодмінним атрибутом бізнес-планування та взагалі взаємин з потенційними інвесторами. Зокрема, підприємство може звертатися до свого інвестору за додатковими фінансовими ресурсами. У переважній більшості випадків інвестор запитує серед іншої документації прогнозний звіт про рух грошових коштів. Ще одна ситуація, коли необхідний розрахунок прогнозних грошових потоків, може виникнути при укладанні договору з банком про кредитування поточних платежів.

Даний розділ роботи фінансового менеджера зводиться до обчислення можливих джерел надходження і відтоку грошових коштів. Використовується та ж схема, що і в аналізі руху грошових коштів, тільки для простоти деякі показники можуть агрегуватися.

Прогноз грошових потоків по суті справи передбачає синхронізацію припливів і відтоків грошових коштів на якийсь період. Природно, повної синхронізації грошових потоків домогтися неможливо - саме тому підприємство змушене мати страховий запас грошових коштів або періодично користуватися короткостроковими кредитами, несучи при цьому певні витрати. Оскільки більшість показників досить важко спрогнозувати з великою точністю, нерідко прогнозування грошового потоку зводять до побудови бюджетів грошових коштів в планованому періоді, враховуючи лише основні складові потоку: обсяг реалізації, частка виручки за готівковий розрахунок, прогноз кредиторської заборгованості та ін. Прогноз здійснюється на будь то період в розрізі подпериодов: рік по кварталах, рік по місяцях, квартал по місяцях тощо

У будь-якому випадку процедури методики прогнозування виконуються в наступній послідовності [14]:

- прогнозування грошових надходжень по періодах;

- прогнозування відтоку грошових коштів по періодах;

- розрахунок чистого грошового потоку (надлишок / нестача) за підперіоди;

- визначення сукупної потреби в короткостроковому фінансуванні в розрізі подпериодов.

Сенс першого етапу полягає в тому, щоб розрахувати обсяг можливих грошових надходжень. Певна складність у подібному розрахунку може виникнути в тому випадку, якщо підприємство застосовує методику визначення виручки принаймні відвантаження товарів. Основним джерелом надходження грошових коштів є реалізація товарів, яка поділяється на продаж товарів за готівковий розрахунок і в кредит. На практиці більшість підприємств відстежують середній період часу, який потрібен покупцям, щоб оплатити рахунки. Виходячи з цього можна розрахувати, яка частина виручки за реалізовану продукцію надійде в тому ж підперіоді, а яка в наступному. Далі за допомогою балансового методу ланцюговим способом розраховують грошові надходження і зміна дебіторської заборгованості. Базове балансове рівняння має вигляд:

ДЗН + ВР = ДЗК + ДП

де ДЗН - дебіторська заборгованість за товари та послуги на початок підперіоди;

ДЗК - дебіторська заборгованість за товари та послуги на кінець підперіоди;

ВР - виручка від реалізації за подпериод;

ДП - грошові надходження в даному підперіоді [15].

Більш точний розрахунок передбачає класифікацію дебіторської заборгованості за термінами її погашення. Така класифікація може бути виконана шляхом накопичення статистики та аналізу фактичних даних про погашення дебіторської заборгованості за попередні періоди. Аналіз рекомендується робити по місяцях. Таким чином, можна встановити усереднену частку дебіторської заборгованості зі строком погашення відповідно до 30 днів, до 60 днів, до 90 днів і т.д. При наявності інших істотних джерел надходження грошових коштів (інша реалізація, позареалізаційні операції) їх прогнозна оцінка виконується методом прямого рахунку; отримана сума додається до суми грошових надходжень від реалізації за даний подпериод.

На другому етапі розраховується відтік грошових коштів. Основним його складовим елементом є погашення кредиторської заборгованості. Вважається, що підприємство оплачує свої рахунки вчасно, хоча в деякій мірі воно може відстрочити платіж. Процес затримки платежу називають «розтягуванням» кредиторської заборгованості; відстрочена кредиторська заборгованість в цьому випадку виступає в якості додаткового джерела короткострокового фінансування. У країнах з розвиненою ринковою економікою існують різні системи оплати товарів, зокрема, розмір оплати диференціюється в залежності від періоду, протягом якого зроблений платіж. При використанні подібної системи відстрочена кредиторська заборгованість стає досить дорогим джерелом фінансування, оскільки втрачається частина наданої постачальником знижки. До інших напрямках використання коштів відносяться заробітна плата персоналу, адміністративні та інші постійні і змінні витрати, а також капітальні вкладення, виплати податків, відсотків, дивідендів.

Третій етап є логічним продовженням двох попередніх - шляхом зіставлення прогнозованих грошових надходжень і виплат розраховується чистий грошовий потік. На четвертому етапі розраховується сукупна потреба в короткостроковому фінансуванні. Сенс етапу полягає у визначенні розміру короткострокової банківської позики по кожному підперіоди, необхідної для забезпечення прогнозованого грошового потоку. При розрахунку рекомендується брати до уваги бажаний мінімум грошових коштів на розрахунковому рахунку, який доцільно мати в якості страхового запасу, а також для можливих непрогнозованих заздалегідь вигідних інвестицій.

Відзначимо, що наведена методика не є єдиною і безперечною. Вона може бути істотно ускладнена. Зокрема, цілком обгрунтованим могло б бути прогнозування безнадійних боргів. Розглянута модель може бути доповнена субмоделей по прогнозуванню, наприклад, витрат на сировину і матеріали за видами продукції. Нарешті, подібні розрахунки доцільно виконувати в рамках імітаційного моделювання, варіюючи параметрами (темп інфляції, зміна цін на сировину, темп нарощування обсягів виробництва і т.п.).

Будучи досить трудомісткими при ручній обробці інформації, ці розрахунки легко можуть бути формалізовані і виконані в середовищі електронних таблиць, наприклад, за допомогою пакета типу Microsoft Excel. Крім того, не слід бентежитися відсутністю горезвісної «точності розрахунків» і наявністю певної умовності в формалізації моделі. Подібні умовності є неминучим супутником будь-яких розрахунків прогнозного характеру. Важливо пам'ятати про те, що в таких розрахунках потрібна не точність, а виявлення тенденцій, при цьому самі методики і одержувані від їх застосування результати є лише деякою «матеріальної» основою прийняття управлінських рішень фінансового характеру.

Таким чином, метою прогнозування є гарантування платоспроможності підприємства на всіх етапах його функціонування, зменшення фінансових ризиків через можливу неплатоспроможність, реалізація фінансової стратегії підприємства. При прогнозуванні грошових потоків також виявляються величини чистих грошових потоків в розрізі різних видів діяльності підприємства (основної, інвестиційної, фінансової). Прогнозування грошових потоків також включає в себе моделювання майбутніх бюджетів грошових коштів, чистого грошового потоку, потреби в додатковому фінансуванні та ін. Прогноз бажано складати в розрізі більш коротких часових відрізків, а потім - в цілому за відповідний період.

Прогнозування грошових потоків передбачає розробку плану доходів і витрат підприємства, який складається в розрізі трьох основних видів діяльності підприємства, бажано, на рік з поквартальною розбивкою, а при необхідності - і з помісячною. План дає можливість управляти сальдо грошових потоків. При складанні плану використовуються дані про величину залишку грошових коштів на початок планованого періоду, загальний обсяг можливого надходження грошових коштів (в т.ч. від реалізації продукції, майна, погашення дебіторської заборгованості та ін.), Загальна величина витрачання грошових коштів (в т. ч. за основними напрямами витрат і платежів), планований залишок грошових коштів на кінець певного періоду. Показником ефективності такого планування виступає ступінь адекватності звіту про прибутки і збитки (форма № 2) з цим планом.

розділ: Економіка

Кількість знаків з пробілами: 137457

Кількість таблиць: 22

Кількість зображень: 2