Банківський кредит як правова категорія

зміст

Вступ

1. Поняття і правові основи банківського кредиту

2. Принципи і види банківського кредиту

3. Банківська система Російської Федерації

4. Правовий статус Банку Росії

5. Правове регулювання і банківський нагляд

висновок

Список літератури

Вступ

Банківський кредит, як і всі елементи, які складають фінансову систему держ

ударства, являє собою економічну і правову категорію. Банківський кредит є однією з форм руху позичкового капіталу, в процесі якого виникають економічні відносини із залучення тимчасово вільних грошових коштів господарюючих суб'єктів і громадян кредитними організаціями та створення в них спеціальних фондів для подальшого надання юридичним та фізичним особам коштів на певних умовах. Банківський кредит - невід'ємний елемент процесу суспільного відтворення. При недостатності власних фінансових ресурсів господарюючі суб'єкти, що діють на різному праві власності, активно залучають створений кредитними організаціями позичковий капітал для поповнення оборотних коштів, проведення капітальних вкладень та інших цілей виробничого і невиробничого характеру. Тому фонди, створювані кредитними організаціями, входять у фінансову систему держави.

Метою даної роботи є розгляд поняття банківського кредиту з правової точки зору. Об'єктом дослідження є безпосередньо сам банківський кредит. Одними з основних завдань даної роботи є вивчення правових основ банківського кредиту, принципів і видів банківського кредитування, виявлення правового статусу Банку Росії.

1. Поняття і правові основи банківського кредиту

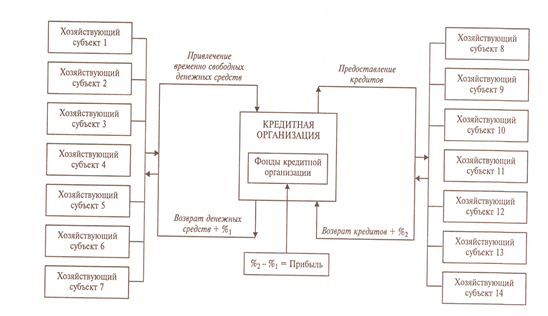

Як правова категорія банківський кредит являє собою окремий фінансово-правовий інститут, сукупність норм якого регулює відносини щодо формування кредитними організаціями грошових фондів і надання юридичним та фізичним особам грошових коштів у тимчасове користування. Сутність банківського кредиту можна відобразити схематично (рис. 1).

Складність і багатоплановість суспільних відносин, що виникають при банківському кредитуванні, вимагає застосування різних методів при здійсненні їх регулювання. При регулюванні відносин у сфері банківського кредиту застосовується імперативний метод (метод «влади і розпоряджень»), властивий фінансовому праву, і диспозитивний метод (метод «рівності сторін»), характерний для цивільно-правового регулювання. Так, норми фінансового права визначають способи формування фондів кредитних організацій, порядок розподілу і використання коштів цих фондів, встановлюють правила здійснення банківської діяльності, забезпечують контроль і нагляд у сфері банківського кредитування та ін. Цивільно-правовими нормами регулюються договірні й інші зобов'язання, що виникають при банківському кредитуванні, визначається правове становище учасників даних відносин і ін.

В науці та літературі висловлюються й інші точки зору з питань банківського кредітованія1. Однак ніхто з учених і фахівців не заперечує важливого значення банківського кредиту в сфері фінансової діяльності держави.

Норми, що регулюють відносини по банківському кредитуванню, складають підгалузь фінансового права - банківське право. Але все частіше можна почути думку про формування банківського права як самостійної галузі права, що має свій власний предмет регулювання - суспільні відносини, що виникають в процесі в процесі банківської діяльності.

Правові основи банківського кредитування закріплені в Конституції РФ. Так, ст. 71 Конституції РФ встановлює, що фінансове, кредитне регулювання і федеральні банки перебувають у віданні Російської Федерації.

Мал. 1. Сутність банківського кредиту

До найважливіших правових актів, які регулюють банківське кредитування, відносяться Цивільний кодекс РФ, федеральний закон від 10 липня 2002 № 86-ФЗ «Про Центральний банк Російської Федерації (Банці Росії)» і Федеральний закон від 3 лютого 1996 № 17-ФЗ «Про банки і банківську діяльність». Відносини по банківському кредиту регулюються також нормативними актами Президента та Уряду Російської Федерації. Важливу роль в регулюванні банківського кредитування грають інструкції, вказівки, накази та інші нормативні акти Центрального банку Російської Федерації. Певне місце в регулюванні банківського кредиту належить банківським обичаям2 і діловим звичаям.

Економічна складова банківського кредиту полягає в вартісному вираженні, яке повинно зростати кожен раз після надання кредиту позичальникові. Для останнього значення має не стільки його взаємозв'язок з конкретним кредитором-банком, скільки вартісна величина банківського кредиту (грошова сума), якій він може користуватися з умовою її повернення в деякому збільшеному розмірі. Крім цього, для позичальника важливе значення має можливість користуватися сумою кредиту протягом певного тривалого відрізка часу, достатнього для її обороту, з віднесенням вартості як на повернення суми кредиту, так і для забезпечення подальшої своєї самостійної діяльності.

Тому, кажучи про банківський кредит, ми маємо на увазі форму руху вартості (суми грошей) від банку до позичальника, яка завжди має бути повернуто в деякому збільшеному розмірі через певний проміжок часу.

Банківський кредит сприяє прискоренню виробництва та обігу матеріальних цінностей, підвищенню темпів суспільного виробництва, зокрема завдяки позичковим відсотку, який спонукає позичальників економно витрачати позикові кошти, шукати внутрішні резерви, знижувати витрати виробництва, отримувати прибуток, достатній і для поточних витрат, і для повернення кредиту .

Банківський кредит як зобов'язання відрізняється від позикового зобов'язання за ознакою спрямованості. Зміст позикового зобов'язання зводиться до обов'язки позичальника повернути позикодавцеві раніше отриману грошову суму або раніше отримане кількість речей того ж роду і якості, а, отже, дане зобов'язання визначається дією, спрямованою від позичальника до позикодавцеві. Банківський ж кредит (кредитне зобов'язання), виступаючи кваліфікуючою зобов'язанням для визначення змісту кредитного договору, повинен визначатися як зобов'язання, в силу якого кредитор (банк або інша фінансова установа) зобов'язаний надати грошові кошти (кредит) позичальникові, а позичальник має право вимагати від кредитора такий передачі в розмірі та на умовах, передбачених кредитним договором. Тобто мова йде про спрямованість дії від кредитора до позичальника. Вчинення дії зобов'язаною особою в кредитному зобов'язанні створює борг на боці позичальника і тому в чистому вигляді не є грошовим зобов'язанням, яке (у вузькій трактуванні) завжди направлено на погашення боргу.

Сторінка: 1 2 3 4