BEFL | Основи оцінки пакетів акцій (часток участі)

Е.А. Істратов

Заступник директора по оцінці, MRICS

Основи оцінки пакетів акцій (часток участі)

Журнал Акціонерне товариство: питання корпоративного управління, №4 (131), квітень 2015 р

Ця стаття продовжує цикл статей, присвячених ролі і місця незалежної оцінки різного майна при здійсненні корпоративних процедур в акціонерних товариствах (АТ) і товариства з обмеженою відповідальністю (ТОВ).

Загальне визначення пайової фінансового інструменту в трактуванні міжнародних стандартів фінансової звітності (МСФЗ) звучить так: це будь-який договір, при якому одночасно виникає фінансовий актив у однієї організації і фінансове зобов'язання або пайовий інструмент - у іншої. МСФЗ 32 і 39 визначають порядок визнання, обліку, оцінки, списання фінансових інструментів, а також обліку хеджування.

У російському обліку дані питання частково розглянуті в Положенні з бухгалтерського обліку (ПБО) 19/02 «Облік фінансових вкладень».

Загальна в визначеннях інструмента власного капіталу - це право на певну частку капіталу організації, яка виражається вартістю її активів, не обтяжених зобов'язаннями. Величина капіталу організації завжди дорівнює вартості її активів за вирахуванням суми всіх зобов'язань цієї організації.

Оцінки бізнесу і прав участі в ньому присвячений міжнародний стандарт оцінки (МСО) 200 «Бізнеси і права участі в бізнесі».

Необхідно відзначити, що МСФЗ оперують поняттям «справедлива вартість» в ракурсі оцінки фінансових активів (зобов'язань), зміст якого ми не будемо глибоко розглядати в даній статті, але відзначимо, що воно ширше, ніж «ринкова вартість», і ґрунтується перш за все на ринкових відносинах.

З чотирьох видів вартості, передбачених федеральним стандартом оцінки (ФСТ) № 2 «Мета оцінки та види вартості»:

- ринкова вартість;

- інвестиційна вартість;

- ліквідаційна вартість;

- кадастрова вартість,

- тільки перші три, очевидно, застосовні для цілей оцінки фінансових інструментів.

Незалежно від виду встановлюється вартістю основні ринкові чинники, що впливають на вартість, залишаються незмінними:

- час;

- ризики;

- кон'юнктура;

- макро- і мікроекономічному ситуація;

- економічні особливості суб'єкта, інструменти капіталу якого оцінюються

- і посилюються ринковими факторами, властивими фондового ринку:

- рівень дохідності інструменту;

- зміна його вартості;

- інвестиційна привабливість і надійність емітента;

- ліквідність;

- якість надаваних інструментом прав.

Даними чинниками не вичерпується перелік ринкових факторів, що впливають на вартість фінансових інструментів в цілому.

Справедливо стверджувати, що інструмент власного капіталу - це перш за все інвестиційний товар, мета придбання якого полягає в поверненні спочатку вкладених коштів і отримання доходу в майбутньому.

Методологічні основи оцінки акцій

Оцінка акцій - логічне продовження алгоритму розрахунку вартості підприємства (бізнесу). У попередній статті ми розглянули застосування трьох традиційних підходів в оцінці підприємства (бізнесу) в цілому:

- витратний;

- порівняльний;

- прибутковий.

Витратний підхід (метод чистих активів) заснований на принципі заміщення, що стверджує, що бізнес коштує не більше, ніж витрати заміщення всіх його складових частин. При реалізації методу чистих активів баланс, складений на основі витрат, замінюється балансом, в якому всі активи - відчутні і невловимі - і всі зобов'язання показані за ринковою вартістю або будь-якої іншої підходящої поточної вартості. Підхід на основі активів призводить до оцінки контрольних пакетів акцій в інвестиційних або холдингових бізнесах.

Відповідно, якщо результат вартості, отриманий витратним підходом, розділити на загальну кількість акцій товариства, то буде отримана вартість однієї акції 100% (контрольного) пакету.

Порівняльний підхід передбачає застосування до встановлення вартості бізнесу трьох основних методів, вибір яких залежить від цілей, об'єкта і конкретних умов оцінки:

- метод компаній-аналогів;

- метод угод;

- метод галузевих коефіцієнтів.

Метод компаній-аналогів (метод ринку капіталу) заснований на зіставленні показників оцінюваної компанії з показниками компаній, акції яких або котируються на ринку, або продавалися великими пакетами на позабіржовому ринку (у разі якщо інформація про такі операції була відкритою).

Як правило, даний метод використовується для оцінки міноритарних пакетів акцій, т. К. На вільному (біржовому) ринку обертаються акції компаній в кількості, що не надає прав з контролю, управління та розпорядження майном (капіталом) суспільства. Однак метод може бути використаний для оцінки контрольних пакетів, якщо інформація по операціях з контрольними пакетами доступна і дає можливість аналізувати показники діяльності компаній-аналогів і порівнювати їх з показниками підприємства-емітента, акції якого оцінюються.

Метод угод (метод продажів) орієнтований на ціни придбання підприємства в цілому або його контрольного пакета акцій. Це визначає найбільш оптимальну сферу застосування даного методу - оцінка 100% капіталу або контрольного пакета акцій.

Метод галузевих коефіцієнтів (метод галузевих співвідношень) заснований на використанні співвідношень між ціною і певними фінансовими параметрами або іншими параметрами, характерними для тієї чи іншої галузі (наприклад, кількість місць для готельного бізнесу, дедвейт (вантажопідйомність) машин, механізмів для транспортного і т. П .). Галузеві коефіцієнти розраховуються на базі статистичних спостережень за співвідношенням між ціною капіталу підприємства та найважливішими виробничо-фінансовими показниками.

Відповідно, якщо результат вартості бізнесу, отриманий порівняльним підходом, розділити на загальну кількість акцій товариства, то може бути отримана вартість однієї акції як контрольного, так і неконтрольного пакета. У практичній діяльності, як правило, порівняльний підхід в оцінці акцій призводить до вартості неконтрольного пакета, т. К. Галузеві коефіцієнти розраховуються за даними компаній, акції яких котируються на біржах.

Прибутковий підхід в оцінці акцій, що реалізується методами дисконтування і капіталізації доходів призводить до вартості контрольного пакета, т. К. Прогнозований грошовий потік будується з урахуванням можливостей контрольного акціонера впливати на діяльність оцінюваної компанії, включаючи скорочення управління витратами і зміна структури капіталу.

Особливість застосування дохідного підходу в оцінці акцій полягає в застосуванні методу капіталізації дивідендів. Зміст методу аналогічно розглянутим методам капіталізації доходів, де в якості грошового потоку виступає виплачується дивіденд на акцію.

Прибутковість бізнесу і дивіденди сплачуються є основними факторами, що впливають на поведінку інвестора при купівлі акцій. В силу цього метод капіталізації дивіденду, який враховує обидва ці чинники, знаходить широке застосування в ринковій практиці, але його використання вимагає зваженого аналізу застосування результатів - не завжди вартість акції по дохідному підходу на основі вартості бізнесу адекватно корелює з вартістю акції, отриманої методом капіталізації дивідендів . Застосування даного методу вимагає від оцінювача, як мінімум, вивчення дивідендної політики АТ. Якщо за відкритими компаніям даних може бути достатньо, то за закритими АТ даний метод може бути взагалі не застосуємо. Але з точки зору оцінки дивідендна політика - це додаткова характеристика для прийняття рішення про підсумкову вартості бізнесу і, як наслідок, про вартість акцій:

- поточні дивідендні виплати зменшують рівень невизначеності інвесторів щодо доцільності і вигідності інвестування в дане підприємство (менша норма доходу на інвестований капітал задовольняє інвестора, що призводить до зростання ринкової оцінки акціонерного капіталу);

- якщо дивіденди не виплачуються, відповідно невизначеність зростає, зростає і прийнятна для акціонерів норма доходу, що призводить до зниження ринкової оцінки акціонерного капіталу.

Іншими словами, дивідендну політику можна розглядати як фактор підвищення інвестиційної привабливості підприємства.

Застосування знижок та премій при оцінці акцій

Знижки та премії, що відображають характеристики частки власності, можна, в загальному, розділити на дві основні категорії:

- ступінь контролю;

- ступінь ліквідності.

При оцінці пакетів акцій застосування премії (знижки) за контроль залежить від використовуваних методів оцінки:

- використання витратного підходу для визначення вартості бізнесу призводить до отримання вартості контрольного пакета, тому премія за контроль в цьому випадку не застосовується. При оцінці неконтрольних пакетів застосовується знижка за відсутність контролю (практичний діапазон розміру знижок коливається в межах 20-40%);

- в разі використання методу галузевих коефіцієнтів для визначення вартості контрольного пакета необхідно враховувати, що ринкові мультиплікатори розраховуються на основі котирувань акцій публічних компаній, які відображають вартість міноритарного пакета. Тому в разі застосування даного методу потрібно застосування премії за контроль (практичний діапазон розміру премій коливається в межах 20-40%);

- в разі використання методу компаній-аналогів для визначення вартості неконтрольного пакета необхідно враховувати характер використовуваних ринкових мультиплікаторів - або на основі котирувань акцій публічних компаній, або на основі реальних показників діяльності компаній-аналогів;

- при оцінці неконтрольного (міноритарного) пакета при використанні методів дисконтування грошових потоків або капіталізації доходів в рамках дохідного підходу для оцінки неконтрольного пакету застосовується знижка за контроль.

Знижка за неконтрольний характер міноритарного пакета акцій визначається за формулою:

Можуть бути інші формули розрахунку знижки (премії), в залежності від застосовуваного базового параметра для розрахунку.

На підставі аналітичних даних можна однозначно стверджувати наступне - діапазон знижок і премій в залежності від ваги пакета дуже широкий: найбільш поширений діапазон 20-40%, розширений інтервал 0-70%. Таким чином, процес розрахунку значень набуває «творчий» характер, що вимагає ретельного аналізу всіх можливих факторів впливу.

Ліквідність - здатність цінного паперу бути швидко проданої і перетвореної на грошові кошти без істотних втрат для власників. Виходячи з цього, знижка за недостатню ліквідність визначається як величина або частка (%), на яку зменшується вартість оцінюваного пакета для відбиття недостатньої ліквідності. Висока ліквідність збільшує вартість цінного паперу, низька - знижує в порівнянні з вартістю аналогічних, але легко реалізованих цінних паперів.

За оцінками аналітиків, в Росії 70-80% цінних паперів відносяться до закритих акціонерних товариств, тому ризик ліквідності - один з найпоширеніших на російському ринку.

На підставі викладеного для російського стану фондового ринку на поточному етапі можна стверджувати, з певними припущеннями, наступне застосування підходів і методів до оцінки акцій:

Вид вартості Підходи Вживаний метод Ринкова вартість Витратний Метод чистих активів Прибутковий Метод капіталізації доходу Порівняльний Метод компаній-аналогів

Метод галузевих коефіцієнтів

Розрахувавши вартість акції (пакета акцій) різними підходами, необхідно отримати середньозважену величину вартості - провести узгодження отриманих результатів. Найбільш часто використовувані формули для узгодження мають вигляд:

де:

V3 - вартість, отримана витратним підходом;

Vd- вартість, отримана дохідним підходом;

Vср- вартість, отримана порівняльним підходом;

d3 - ранг (в одиницях), що відображає надійність, достовірність і значимість результатів оцінки витратним підходом;

dd - ранг (в одиницях), що відображає надійність, достовірність і значимість результатів оцінки дохідним підходом;

dср - ранг (в одиницях), що відображає надійність, достовірність і значимість результатів оцінки порівняльним (ринковим підходом).

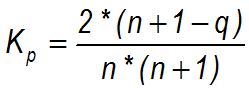

Підсумкова оцінка вартості також може бути визначена за формулою, згідно з якою коефіцієнт вартості рангу Кр (ваговий коефіцієнт використовуваного підходу) виражається:

n - кількість об'єктів (підходів),

q - ранг об'єкта (підходу).

Особливості ринкової оцінки часткою участі

З точки зору процедур оцінки, принципових відмінностей оцінки часткою участі від оцінки акцій, можна сказати, немає. На початковому етапі оцінки часток проводиться аналіз макроекономічних показників країни, регіону розташування компанії (ТОВ) і його загальний економічний стан, показників галузі функціонування оцінюваного суспільства, виявляються ключові фактори, що впливають на діяльність ТОВ, проводиться аналіз фінансово-господарської діяльності ТОВ, здійснюється збір можливих ринкових даних, перекладається баланс в «ринкову» форму, проводиться розрахунок вартості бізнесу можливими підходами і методами оцінки. На кінцевому етапі визначається знижка на ліквідність і на контрольний характер частки, а також остаточне узгодження підсумків її оцінки.

Особливість оцінки полягає не стільки в підходах до оцінки, скільки у змісті процедур оцінки - незважаючи на широко використовувану форму ТОВ в РФ зміст діяльності і стан ТОВ практично неможливо зрозуміти з публічних джерел.

Істотна роль в забезпеченні коректності проведення оцінки частки належить психологічному (людському) фактору - люди (юридичні особи) разом працювали в одній компанії, ділили весь бізнес і результати його діяльності між собою, і раптом один з них вирішує продати (вийти з бізнесу) свою частину бізнесу і замовляє оцінку частки. Причин для такого рішення може бути безліч, а для потенційного «ринкового» покупця розуміння таких мотивацій з чисто людської точки зору стає найважливішим. Зазначений чинник має місце починаючи з етапу збору і аналізу даних для оцінки, закінчуючи передачею звіту про оцінку замовнику.

Викладені в статті основи оцінки пайових інструментів не зачіпають таких специфічних питань, як види оцінок в залежності від кінцевих цілей оцінки, особливості оцінки привілейованих акцій і т. Д.

Для осіб, зацікавлених в оцінці пайових фінансових інструментів, необхідно розуміти одне з найважливіших властивостей фондового ринку РФ - співвідношення часток між біржовим і позабіржовим ринками цінних паперів в загальному обсязі угод з корпоративними цінними паперами становить, за різними оцінками, до 90% і більше на користь позабіржового ринку. Ця обставина, як правило, робить незалежну оцінку необхідної при здійсненні різноманітних корпоративних процедур в АТ і ТОВ, а також при продажу часток участі.

Повернутися до списку