Бухгалтерський баланс як джерело аналітичної інформації

1.2.2 Бухгалтерський баланс як джерело аналітичної інформації

Аналіз фінансового стану підприємства починається з вивчення бухгалтерського балансу, його структури, складу і динаміки.

Бухгалтерський баланс - один з основних документів бухгалтерської (фінансової) звітності підприємства. У ньому відбивається вартісної складу майна та джерел його фінансування на перше число звітного періоду і перше число наступного за ним періоду.

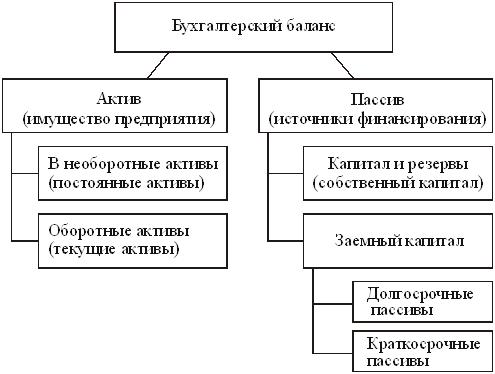

Бухгалтерський баланс підприємства складається з двох частин. У першій частині показуються активи, у другій - пасиви підприємства. Обидві частини завжди збалансовані: підсумкова сума рядків по активу дорівнює підсумковій сумі рядків по пасиву. Дотримання принципу рівноваги є важливим зовнішньою ознакою правильного бухгалтерського балансу.

Будова бухгалтерського балансу таке, що основні частини балансу (актив і пасив) і їх статті згруповані певним чином (рис.4). Це необхідно для виконання аналітичних досліджень і оцінки структури активу і пасиву.

Рис.1.1 Структура бухгалтерського балансу

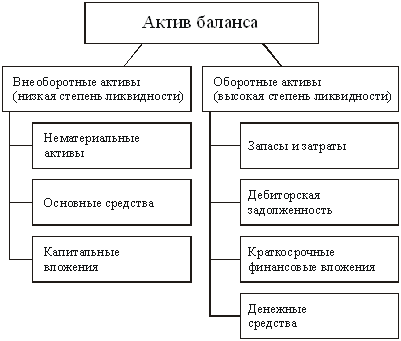

актив балансу

Під активами звичайно розуміють майно (ресурси підприємства), в які інвестовані гроші. Статті активу розташовують в залежності від ступеня ліквідності (рухливості) майна, тобто від того, наскільки швидко даний вид активу може придбати грошову форму. Розділи активу балансу будуються в порядку зростання ліквідності (рис. 1.1).

Дані активу балансу дозволяють оцінити співвідношення необоротних і оборотних активів у складі майна.

Необоротні активи є неліквідними активами - це частина майна, що обертається протягом тривалого періоду часу (більше 1 року), при цьому перетворення вартості цієї групи активів в грошові кошти відбувається по частинах. З фінансової точки зору дані активи ще називають немобільними.

Рис.1.2 Структура активності балансу

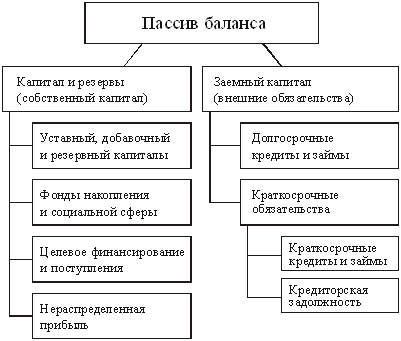

пасив балансу

Пасив балансу (рис. 1.2) відображає джерела фінансування засобів підприємства, згруповані на певну дату по їхній приналежності й призначенню. Пасив показує:

- величину коштів (капіталу), вкладених у господарську діяльність підприємства;

- ступінь участі у створенні майна організації.

Для аналітичних досліджень і оцінки структури всі зобов'язання групуються за такими ознаками:

1. Юридичної приналежності:

- зобов'язання перед власниками (власний капітал);

- зобов'язання перед третіми особами - кредиторами, банками і т.п. (позиковий капітал).

2. Терміновості повернення зобов'язань:

- кошти тривалого користування;

- кошти короткострокового користування.

Рис 1.3. Структура пасиву балансу.

Дані пасиву балансу дозволяють оцінити співвідношення джерел фінансування майна, що розрізняються за єдиною ознакою: власні або позикові, які в свою чергу діляться на довгострокові і короткострокові. Тут виникає питання: яке раціональне співвідношення цих джерел.

Багато економістів вважають, що чим більше власних джерел фінансування, тим стійкіше фінансове становище підприємства. Є й протилежна точка зору: підприємство повинно мати якнайменше власного капіталу і як можна більше використовувати в своїй діяльності позикові джерела. Тоді прибуток по відношенню до власного капіталу (тобто рентабельність власного капіталу) буде високою, а це один з важливих показників інвестиційної привабливості підприємства.

Питання про раціональне співвідношенні власних і позикових джерел фінансування для конкретного підприємства може бути вирішене тільки виходячи з його умов роботи, складу майна та інших зобов'язань. Головне, чим визначається ухвалення рішень про структуру джерел фінансування - відповідність структури джерел структурі майна.

Дані балансу дозволяють оцінити відповідність структури майна і структури джерел фінансування підприємства. Балансова вартість необоротних активів зумовлює величину власних джерел фінансування і довгострокових зобов'язань в пасиві балансу. Якщо їх сумарна величина менша за вартість необоротних активів, це говорить про фінансову нестійкості і необхідність або скорочення вартості необоротних активів, або збільшення відповідних їм джерел фінансування.

Підприємство, що перебуває в нормальному фінансовому стані, має сумарну величину власного капіталу і довгострокових зобов'язань, що перевищує вартість необоротних активів. Позитивна різниця це власні оборотні кошти, які призначені для часткового фінансування оборотних активів. Решта вартості оборотних активів фінансується за рахунок короткострокових позик і кредитів, а також кредиторської заборгованості.

Дані балансу дозволяють також оцінити платоспроможність підприємства на кожну звітну дату. Просте зіставлення вартості оборотних активів з величиною короткострокових боргів дає уявлення про «запас міцності» підприємства по платоспроможності. Ліквідні оборотні активи, перетворені в гроші, є засобом для погашення короткострокових боргів. Якщо оборотні активи і короткострокові борги однакові за сумою, підприємство не можна вважати платоспроможним, так як погасивши борг, воно змушене буде припинити свою діяльність через відсутність мінімально необхідних для її продовження запасів. Тому ставлення оборотних активів до короткострокових зобов'язань (коефіцієнт поточної ліквідності), обов'язково має бути більшим за одиницю.

Дані балансу дозволяють оцінити діючі на підприємстві умови розрахунків з дебіторами і кредиторами і їх фінансові наслідки. Якщо балансові залишки дебіторської заборгованості перевищують балансові залишки кредиторської заборгованості, це говорить про те, що дебітори платять рідше, ніж підприємство повинно платити кредиторам, тобто оборотність дебіторської заборгованості в днях перевищує оборотність кредиторської заборгованості в днях.

Сам по собі факт перевищення дебіторської заборгованості над кредиторською сприяє зростанню платоспроможності підприємства, але одночасно впливає на збільшення потреби у власних оборотних коштах. Залежно від рівня платоспроможності та забезпеченості власними коштами, цей факт може бути сприятливим чи несприятливим для фінансового стану підприємства.

Таким чином, бухгалтерський баланс є основним джерелом інформації, за допомогою якого широке коло користувачів може оцінити фінансове становище підприємства.

розділ: фінансові науки

Кількість знаків з пробілами: 130367

Кількість таблиць: 23

Кількість зображень: 4

... необхідність використовувати в поточному обліку заздалегідь встановлюються ціни, звані обліковими. Ними можуть бути планові або договірні ціни, що розраховуються самостійно. 2 Аналіз забезпеченості матеріальними ресурсами на підприємстві Урлютюбской ГСС 2.1 Характеристика підприємства Урлютюбская ГСС організована в 1992гогду. Свідоцтво про реєстрацію в органах юстиції №1108-1945 Ф-Л, дата ...