Довідка 2-ПДФО з помилками: виправлення за новими правилами

Автор: Ольга Ткач, експерт служби Правового консалтингу ГАРАНТ

Журнал " Актуальна бухгалтерія "

З метою уникнення негативних наслідків податковому агенту слід своєчасно виправляти помилки в довідках 2-ПДФО. З 1 січня 2016 року набула чинності стаття 126.1 Податкового кодексу (Федеральний закон від 02.05.2015 № 113-ФЗ) про встановлення відповідальності податкових агентів за подання документів, що містять недостовірні відомості (в тому числі відомостей за формою 2-ПДФО) у вигляді штрафу в розмірі 500 рублів за кожний документ. Раніше законодавство передбачало лише відповідальність за неподання в установлений строк документів або інших відомостей (ст. 126 НК РФ).

Відповідальність у вигляді штрафу за недостовірні відомості буде застосовуватися і до відомостей, поданих за 2015 рік. Тому податкові органи будуть приділяти особливу увагу повноті і достовірності подання податковими агентами відомостей за формою 2-ПДФО за 2015 рік (лист ФНС Росії від 18.12.2015 № БС-4-11 / 22203 @).

При виявленні фактів подання документів, що містять недостовірні відомості, посадовою особою податкового органу протягом 10 днів з дня виявлення зазначеного порушення повинен бути складений акт за затвердженою формою (наказ ФНС Росії від 08.05.2015 № ММВ-7-2 / 189 @). Акт вручається особі, яка вчинила податкове правопорушення, під розписку або передається іншим способом, що свідчить про дату його отримання (ст. 101.4 НК РФ).

Однак штрафу можна уникнути, якщо до отримання такого акта Податковий агент самостійно виявить помилки в поданих ним довідках за формою 2-ПДФО і представить податковому органу уточнені відомості (п. 2 ст. 126.1 НК РФ). Тому так важливо своєчасне виявлення помилок і подача коригувальних відомостей.

Ні Податковий кодекс, ні Порядок заповнення форми відомостей про доходи фізичної особи (затв. Наказом ФНС Росії від 30.10.2015 № ММВ-7-11 / 485 @ (далі - Порядок)) не розкривають поняття "недостовірні відомості". Крім помилок, що впливають на розмір доходу і суму податку, недостовірними відомостями також можуть бути визнані неточності в персональних даних платника податків. Зокрема, визнаються недостовірними відомості, що містять некоректне ІПН (присвоєний іншій фізичній особі). Тому якщо немає впевненості в правильності ІПН, краще його взагалі не вказувати, адже відомості за формою 2-ПДФО без вказівки ІПН вважаються пройшли форматно-логічний контроль і підлягають прийому (лист ФНС Росії від 09.03.2016 № БС-4-11 / 3697 @ ).

Можна припустити, що недостовірними відомостями визнається будь-яка інформація, яка призведе до утруднення або неможливості здійснення податковим органом контролю даних про суми ПДФО, обчислених з кожного платника податків, податкових відрахуваннях, наданих йому, і т.п. Тому в разі виявлення таких недостовірних відомостей податковому агенту варто оперативно їх виправити, направивши до податкового органу відповідну інформацію, навіть в тому випадку, якщо такі відомості не впливають на суму податку.

У 2016 році податкові агенти представляли відомості про виплачені доходи за 2015 рік за оновленою формою 2-ПДФО (затв. Наказом ФНС Росії від 30.10.2015 № ММВ-7-11 / 485 @ (далі - Довідка 2-ПДФО) і відповідно до новим Порядком. Додатково були затверджені нові коди видів доходів і відрахувань (наказ ФНС Росії від 10.09.2015 № ММВ-7-11 / 387 @), які використовуються при заповненні Довідки 2-ПДФО.

Порядок виправлення помилок в Довідці 2-ПДФО

Порядком встановлено нові правила виправлення помилок, для чого в заголовку Довідки 2-ПДФО передбачено поле "Номер коригування":

- при складанні первинної форми Довідки 2-ПДФО проставляється "00";

- при складанні коректує Довідки 2-ПДФО на заміну раніше поданої вказується значення на одиницю більше, ніж вказано в попередній Довідці за формою 2-ПДФО ( "01", "02" і так далі);

- при складанні анулює Довідки 2-ПДФО на заміну раніше поданої проставляється цифра "99".

Коригувальну форму Довідки 2-ПДФО подають, щоб виправити помилки в первинній формі. А анулюється - щоб скасувати відомості, які взагалі не потрібно було представляти.

У разі якщо після відправки Довідки 2-ПДФО по телекомунікаційних каналах вона не була прийнята податковим органом (отримано протокол, що містить опис помилок форматного контролю), то необхідно подавати не коригування, а нову довідку з тим же номером, зазначенням в полі "Номер коригування" значення "00", але із зазначенням нової дати. Тобто коригувальну Довідку 2-ПДФО подавати не треба, так як у даній фізичній особі Довідка 2-ПДФО податковою інспекцією не прийнята і необхідно повторно відправити дані (п. 14 наказу ФНС Росії від 16.09.2011 № ММВ-7-3 / 576 @ ).

Коригувальна довідка 2-ПДФО

Якщо виявлені помилки в прийнятій податковим органом Довідці 2-ПДФО, необхідно подати нову Довідку 2-ПДФО з правильними даними із зазначенням колишнього номера раніше поданій Довідки 2-ПДФО, але дати складання коректує. При цьому якщо податковий агент вперше уточнює відомості про доходи фізичної особи, то в поле "Номер коригування" коректує Довідки 2-ПДФО необхідно поставити значення "01", якщо подається друга коригуюча Довідка 2-ПДФО з цього ж фізичній особі - "02" і т.д.

Кількість коригувальних Довідок 2-ПДФО практично не обмежена - номер уточнення (коригування) Довідки за формою 2-ПДФО може набувати значень від 01 до 98.

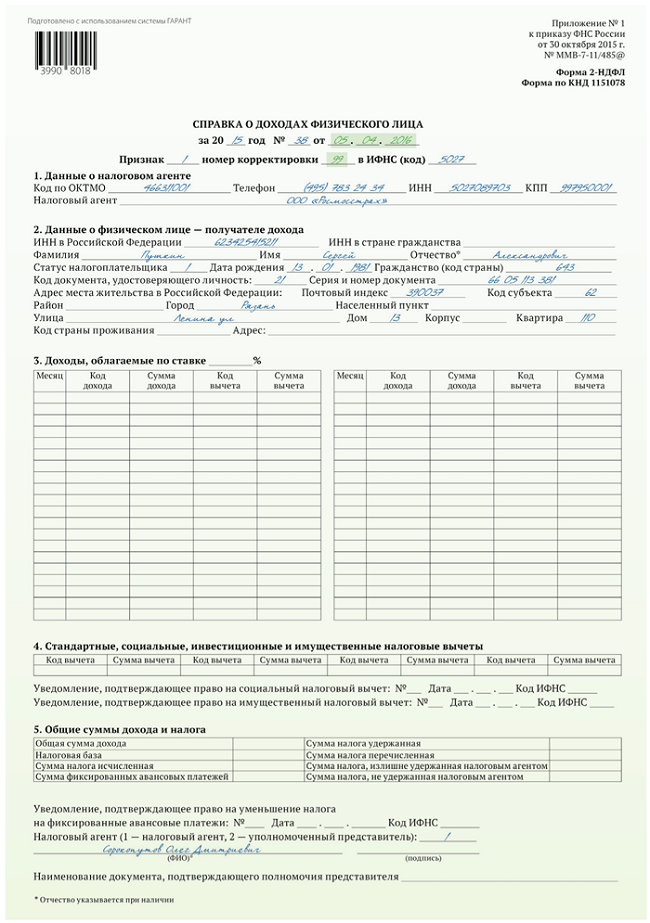

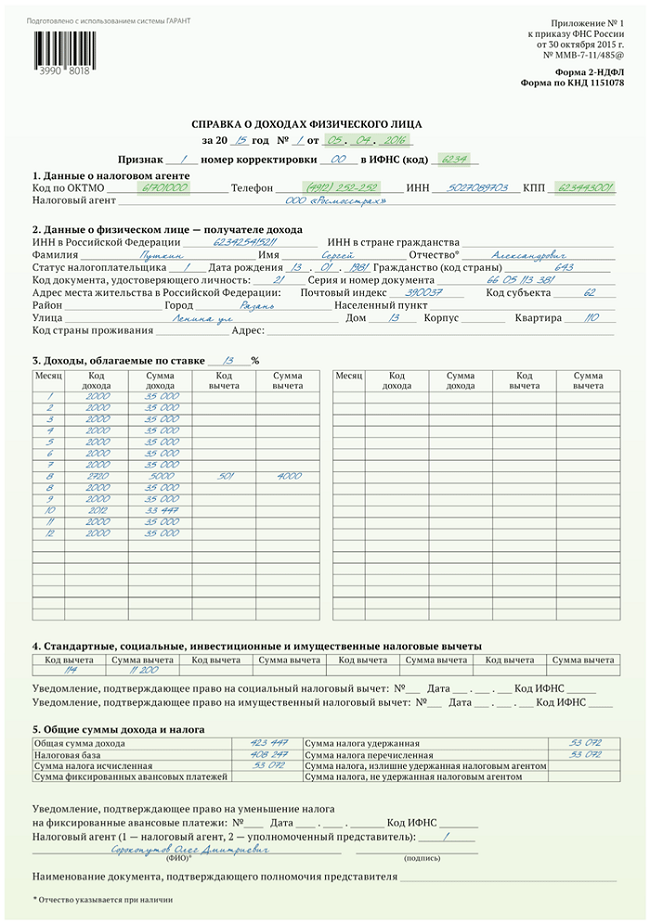

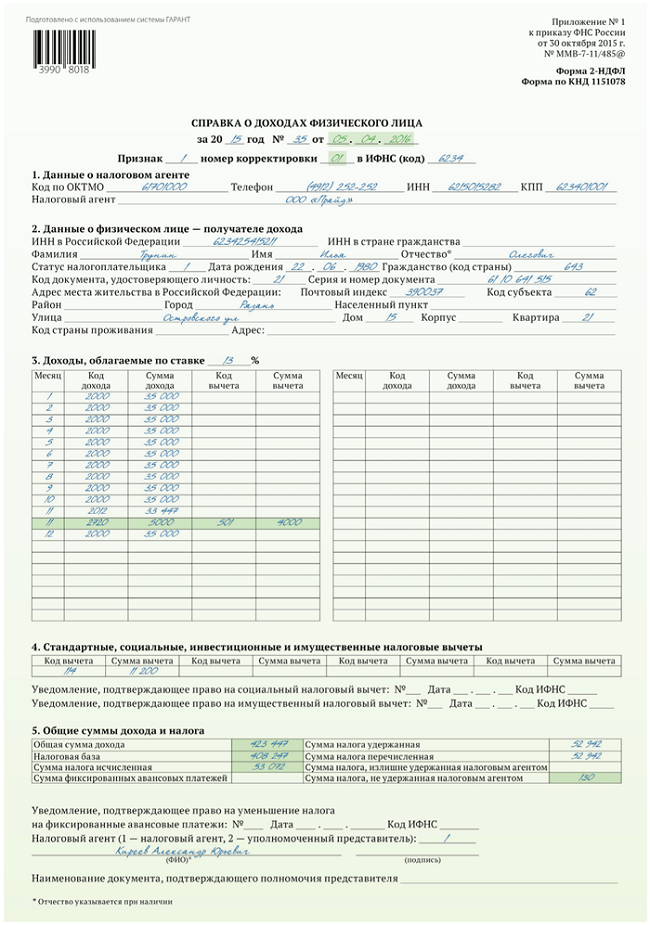

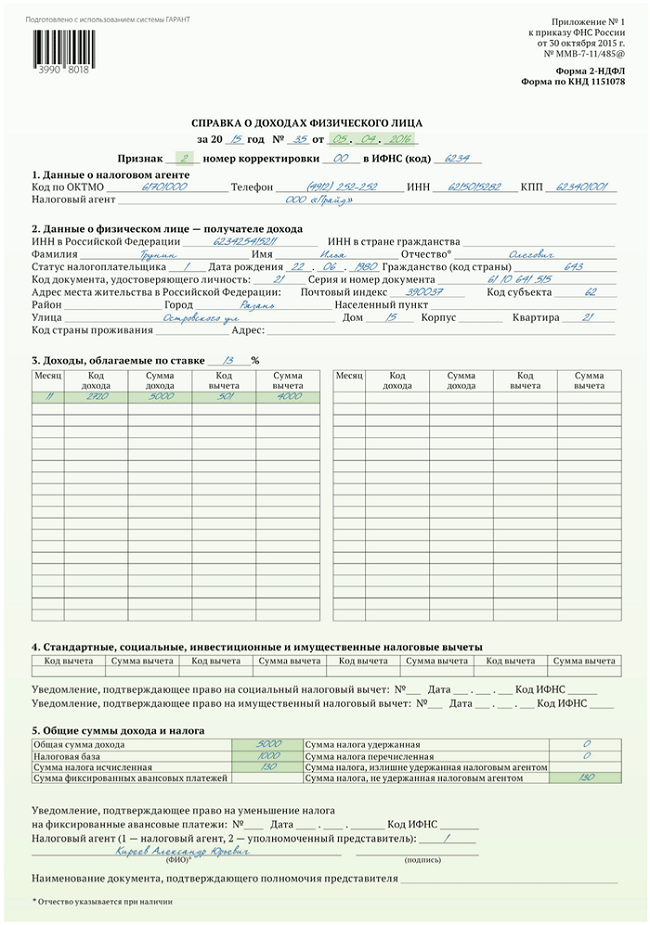

приклад 1

Податковий агент подав відомості про доходи фізичної особи, яка є висококваліфікованим фахівцем (Федеральний закон від 25.07.2002 № 115-ФЗ), що не має на 31.12.2015 статусу резидента РФ, помилково вказавши в полі "Статус платника податків" код "1", який застосовується при подачі відомостей про доходи, виплачені фізичним особам - податковим резидентам РФ. Згодом податковим агентом помилка була виявлена і подана коригуюча Довідка 2-ПДФО (див. Рис. 1, 2).

Важливо правильно вказувати статус платника податків в поле "Статус платника податків" навіть в тому випадку, якщо до доходів різних категорій фізичних осіб застосовується однакова ставка і на перший погляд вказівку неправильного коду статусу платника податків (наприклад, "1" замість "3") не впливає на результат оподаткування.

Адже незважаючи на те, що доходи деяких категорій осіб, які не є резидентами, можуть обкладатися за ставкою 13 відсотків (тобто як і доходи резидентів (п. 1 ст. 224 НК РФ)), щодо таких доходів нормами глави 23 Податкового кодексу встановлено особливі правила, виконання яких повинен проконтролювати податковий орган, наприклад:

- тільки до доходів, отриманих резидентами і оподатковуваним за ставкою 13 відсотків (крім доходів від пайової участі), можуть застосовуватися податкові відрахування (ст. 218-221, п. 3 ст. 210 НК РФ);

- ставка 13 відсотків застосовується тільки до доходів від здійснення трудової діяльності осіб, визнаних висококваліфікованими фахівцями, учасниками Держпрограми зі сприяння добровільному переселенню в Росію співвітчизників, які проживають за кордоном і інших осіб, зазначених у абзацах 4-7 пункту 3 статті 224 Податкового кодексу, не є податковими резидентами РФ.

Уточнена Довідка 2-ПДФО про доходи фізичної особи, якій податковим агентом був проведений перерахунок ПДФО за попередні податкові періоди (наприклад, за 2014 рік), подається за формою, що діяла в тому податковому періоді, за який вносяться відповідні зміни (п. 5 наказу ФНС Росії від 16.09.2011 № ММВ-7-3 / 576 @).

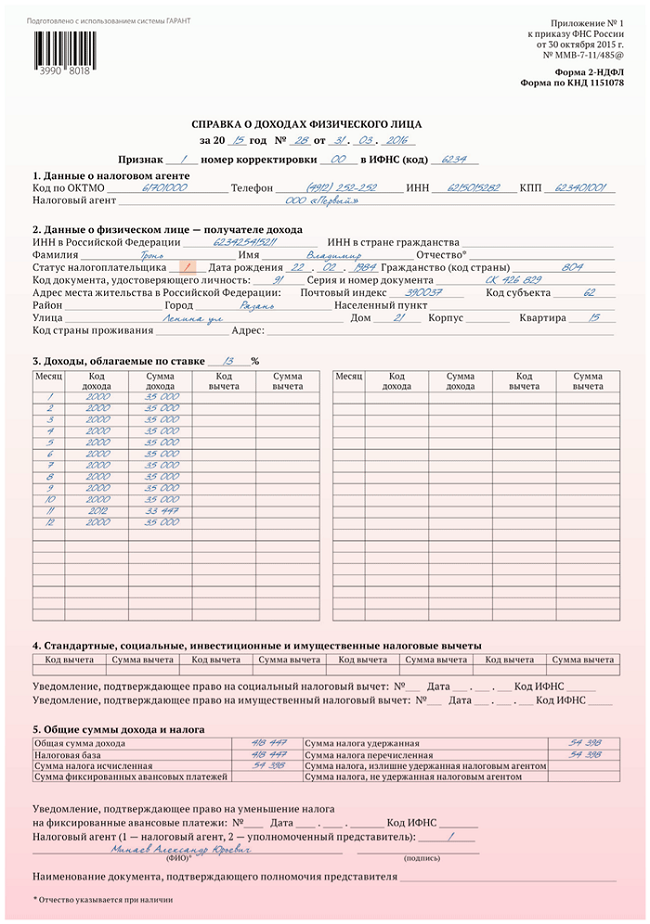

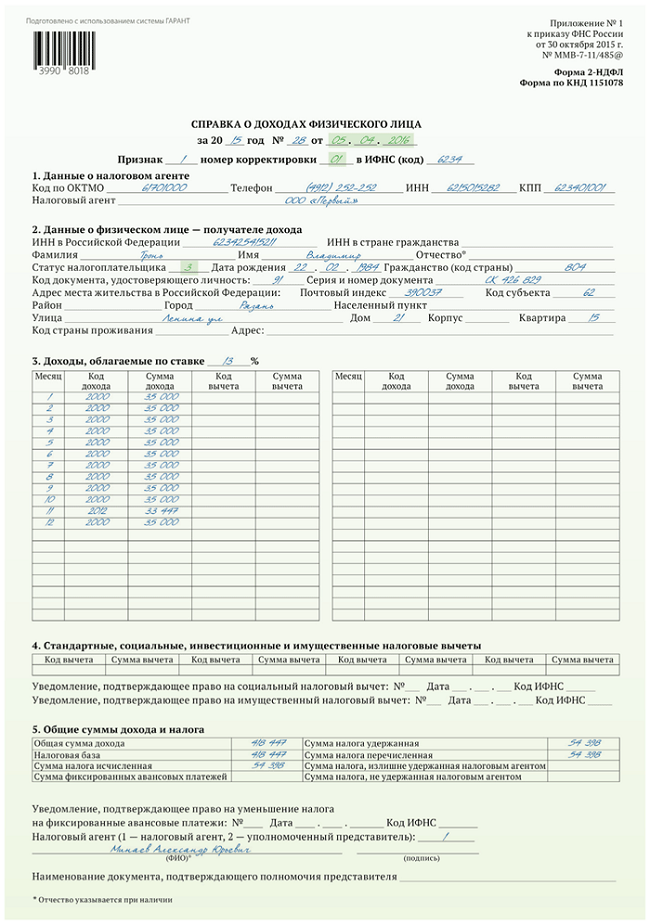

приклад 2

У квітні 2016 року після здачі відомостей за формою 2-ПДФО за 2015 року була виявлена помилка по обчисленого податку у одного із співробітників, пов'язана з невідображенням суми подарунка вартістю 5000 руб., Отриманого ним від організації на ювілей в листопаді 2015 р Бухгалтерією вартість подарунка зменшена на 4000 руб. (П. 28 ст. 217 НК РФ) і здійснено донарахування податку.

Оскільки донарахування податку відбулося після подачі відомостей за звітний період , Податковому агенту крім подачі коректує Довідки 2-ПДФО необхідно також поінформувати податковий орган (і самого платника податків) про суму доходу та про неможливість утримати ПДФО.

Заповнені коригуюча Довідка 2-ПДФО і повідомлення про неможливість утримати податок для прикладу 2 наведені на рис. 3, 4.

Повідомити про неможливість утримати ПДФО податковий агент зобов'язаний, навіть якщо був пропущений встановлений для цього термін (п. 5 ст. 226 НК РФ) - 1 березня року, наступного за роком, в якому було виплачено дохід.

При цьому неподання в установлений строк податковим агентом в податкові органи документів і (або) інших відомостей, передбачених Податковим кодексом, тягне за собою стягнення штрафу в розмірі 200 рублів за кожне неподання документ (п. 1 ст. 126 НК РФ).

Анулює Довідка 2-ПДФО

У формі анулює довідки 2-ПДФО заповнюються заголовок, всі показники розділу 1 "Дані про податковий агента" і розділу 2 "Дані про фізичну особу - одержувача доходу", зазначені в поданій раніше Довідці 2-ПДФО. Решта розділів (3, 4 і 5) Довідки не заповнюються.

приклад 3

Відомості про доходи співробітника відокремленого підрозділу, виплачених йому за 2015 року, подані за місцем обліку головної організації, що стало порушенням (п. 2 ст. 230 НК РФ). При цьому ПДФО, обчислений з його доходів, перераховувався до бюджету за місцезнаходженням відокремленого підрозділу (п. 7 ст. 226 НК РФ).

Для виправлення помилки необхідно подати довідку за формою 2-ПДФО за місцем обліку відокремленого підрозділу та анулювати Довідку 2-ПДФО, подану за місцем обліку головної організації (див. Рис. 5, 6).