Газпром нафта SIBN Підсумки 2017 р .: впевнене завершення року на тлі зростання видобутку нафти

Підсумки 2017 р .: впевнене завершення року на тлі зростання видобутку нафти

Компанія Газпром нафта розкрила консолідовану фінансову звітність за МСФЗ за дванадцять місяців 2017 року.

Виручка компанії виросла на 20.2%, склавши 1.86 трлн руб. на тлі злету доходів від продажів сирої нафти на 41.2%, що склали 502.9 млрд руб. Драйверами їх зростання стало значне збільшення середніх ціни реалізації, а також позитивна динаміка обсягу продажів (+ 16.8%, 26.5 млн тонн), що було обумовлено зростанням поставок на міжнародні ринки (+ 41%). Сукупний видобуток нафти продемонструвала збільшення на 4.3% до 62.4 млн тонн як за рахунок консолідованих підприємств (зростання на 4.1% до 49.7 млн тонн), так і за рахунок частки у видобутку спільних підприємств (зростання на 5.3% до 12.8 млн тонн).

Доходи від продажів нафтопродуктів зросли на 14.2% - до 1.26 трлн руб. Причиною їх зростання стало значне збільшення експортних цін (+ 19.4%) і цін на внутрішньому ринку (+ 13.2%), обсяг продажів показав скромне зростання на 0.4% до 43.5 млн тонн. Зазначене зниження було викликано зменшенням обсягом переробки нафти через планові капітальних ремонтів на Московському НПЗ і на Ярославському НПЗ в першому і другому кварталах 2017 року.

Операційні витрати компанії зросли на 19%, склавши 1.56 трлн руб. Варто згадати ряд статей, які зробили найбільший внесок у це зростання. Витрати по податках збільшилися на 29.2% в результаті зростання відрахувань по ПВКК на сиру нафту (+ 38.9%) і акцизів (+ 14.4%). Витрати на покупку нафти і нафтопродуктів зросли на 29.8% внаслідок зростання обсягів придбання нафтопродуктів (через зниження переробки) і збільшення закупівельних цін нафти. Позитивна динаміка амортизаційних відрахувань (+ 8.6%) пов'язана з ростом вартості активів, що амортизуються внаслідок реалізації інвестиційної програми. При цьому відзначимо зниження комерційних і адміністративних витрат на 2% до 106.6 млрд руб., Головним чином, це обумовлено падінням таких витрат іноземних дочірніх товариств в результаті зміцнення курсу рубля. В результаті операційний прибуток компанії виріс на 26.9% - до 302.5 млрд руб.

Вагомий внесок у підсумковий фінансовий результат продовжують вносити доходи від участі в СП, що склали в звітному періоді 45.5 млрд руб. (+ 33.4%). Нагадаємо, що основними СП для компанії є Славнефть, СеверЕнергія, Мессояханефтегаз і Нортгаз. Частка прибутку в Славнефти знизилася на 25.6% до 10.4 млрд руб. через зниження видобутку і зростання амортизації. Прибуток СеверЕнергія (Арктікгаз) виросла до 19.9 млрд руб. (+ 37.2%) внаслідок зростання операційної ефективності і зниження фінансових витрат. Мессояханефтегаз приніс прибуток 10 млрд руб. проти 0.9 млрд руб. збитку роком раніше внаслідок початку комерційного видобутку з 4 кварталу 2016 року.

Чисті фінансові витрати склали 15.3 млрд руб., Проти чистих фінансових доходів у розмірі 5.1 млрд руб., Отриманих роком раніше, що стало результатом зниження позитивних курсових різниць в 5 рази, викликаних меншим зміцненням рубля. Падіння процентних витрат з 34.3 до 25.1 млрд руб. (-27%) відбулося на тлі скорочення середнього обсягу боргового тягаря і вартості його обслуговування. Боргове навантаження компанії за рік виросла на 26 млрд рублів - до 702.6 млрд рублів.

У підсумку чистий прибуток компанії виріс більш ніж на чверть, склавши 253,3 млрд руб.

Окремо відзначимо, що Газпром нафта продовжує демонструвати хороші темпи зростання обсягів видобутку нафти; нагадаємо, що стратегія розвитку компанії передбачає зростання видобутку до 100 млн т нафтового еквівалента до 2025 року.

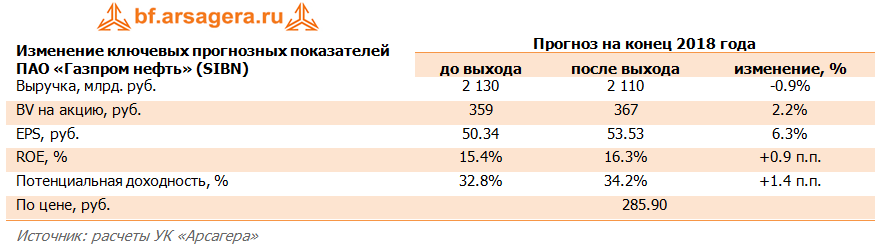

За підсумками вийшла звітності ми незначно підвищили наші прогнози за фінансовими та операційними показниками компанії на майбутні періоди, уточнивши прогноз цін на нафту і нафтопродукти, а також динаміку вартості витрат на придбання вуглеводнів і комерційних витрат. В результаті потенційна прибутковість акцій компанії виросла.

Відзначимо, що керівництво компанії очікує 30% зростання дивідендів за 2017 рік, у порівнянні з минулим роком. По всій видимості, річні збори акціонерів може затвердити виплати близько 4 рублів на акцію на додаток до проміжних дивідендів у розмірі 10 рублів. Таким чином, коефіцієнт дивідендних виплат складе близько 25%.

Акції Газпром нафти звертаються з P / BV 0.9 і є одним з наших пріоритетів в нафтогазовому секторі.

___________________________________________

Детальніше про вибір акцій, розрахунку потенційної прибутковості і принципи формування і управління портфелем читайте в книзі «Нотатки в інвестуванні» в розділі «Управління капіталом»