Інновації в Казахстані потрібно впровадити через венчурне фінансування і ДПП

Переходу нашої країни з сировинного на інноваційний шлях розвитку може допомогти венчурний капітал і державно-приватне партнерство

Існують певні взаємозв'язку між процесами розвитку інноваційної діяльності та венчурного бізнесу. З одного боку, в результаті інноваційної діяльності виникають умови, що сприяють розвитку венчурного бізнесу. З іншого - венчурний бізнес, у міру свого розвитку, надає стимулюючу дію на інноваційну діяльність. Згідно з інформацією Агентства з статистики РК, в 2012 році на науково-дослідні і дослідно-конструкторські роботи витрачено 9, 335 млрд. Тенге, з них 4, 9 млрд. Тенге (53%) за рахунок республіканського бюджету, 3,8 млрд. Тенге (41%) - за рахунок власних коштів підприємств, 60,3 млн. тенге (0,6%) - за рахунок венчурних фондів.

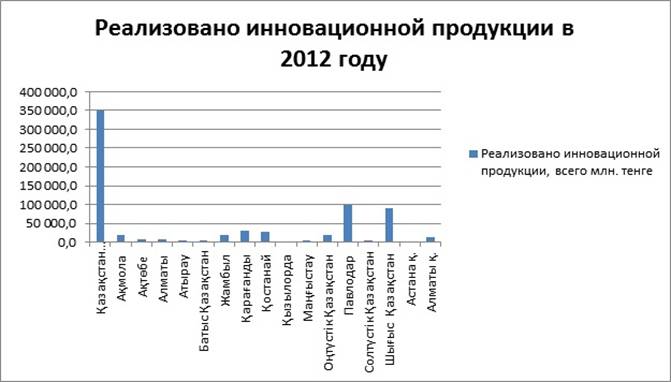

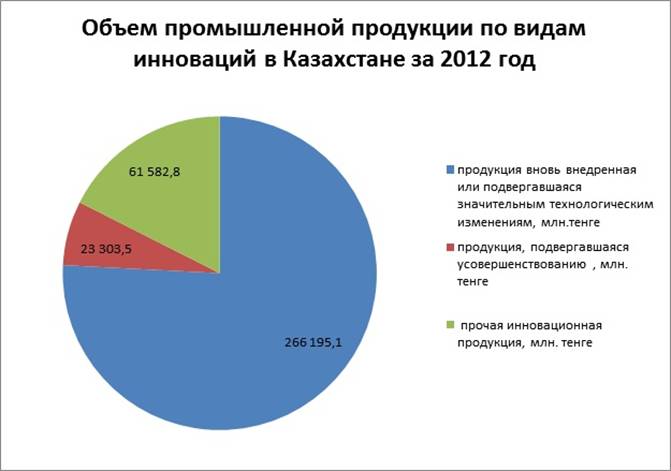

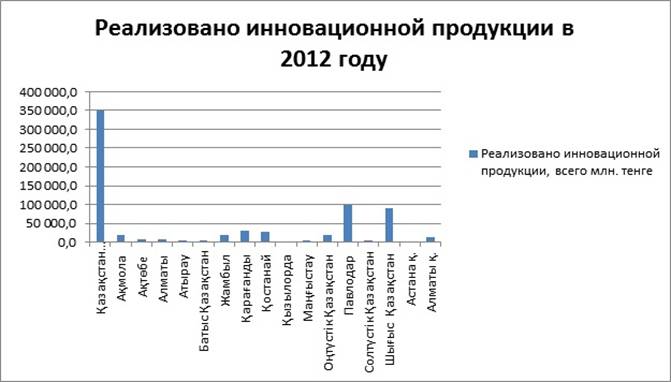

Згідно з цим же джерелом, всього в 2012 році Казахстан реалізував інноваційну продукцію на суму 351 млрд. Тенге, в тому числі «продукція знову впроваджена, або піддавалася значним технологічним змінам» - на 266 млрд. Тенге (76%), «продукція, що піддавалася удосконалення »- на 23,3 млрд. тенге (7%).

У Казахстані венчурне фінансування отримало свій розвиток з 2003-2004 рр. У 2003 році був створений Національний інноваційний фонд (нині Національне агентство з технологічного розвитку - НАТР), за участю якого функціонує 7 вітчизняних венчурних фондів.

З причини відсутності в Казахстані закону про венчурне фінансування, поняття «венчурні інвестиції» однозначно не визначено. У той же час, в США венчурні інвестиції спрямовуються у високотехнологічні (high-tech) або інноваційні компанії, які не зареєстровані на фондовій біржі.

У Європейському союзі (ЄС) крім інвестицій в «високі технології» венчурними визнаються інвестиції в об'єкти з невисоким ступенем новизни, мають великий потенціал комерційного успіху. При цьому в західноєвропейській літературі не робиться чітких відмінностей між венчурними і прямими інвестиціями, і обидва поняття часто використовуються як синоніми.

Розвиток венчурної діяльності в Казахстані, на наш погляд, в значній мірі базується на нових моделях державно-приватного партнерства (ДПП). Так, для залучення інвестицій в «посівну» стадію (seed) повинні створюватися спеціальні seed-фонди, які, в залежності від джерел фінансування, можуть бути державними, державно-приватними або приватними.

У Казахстані є проекти з проведення наукових досліджень в наукомістких галузях, на основі яких можлива, в перспективі, організація досвідченого, а потім і серійного виробництва деталей і устаткування в космічній галузі, які заявляються на бюджетне фінансування. Однак, дані проекти, з тих чи інших причин, не можуть бути профінансовані за рахунок республіканського бюджету, також вони не фінансуються і за рахунок коштів галузевого відомства. На наш погляд, дані проекти можуть бути успішно профінансовані галузевим чи регіональним державно-приватним венчурним фондом, якщо такий був би організований.

Основними критеріями відбору венчурних проектів, цікавих для інвесторів, є унікальність і новизна проекту, затребуваність продукту на внутрішньому та / або зовнішньому ринках, наявність захищених прав інтелектуальної власності, можливість впровадження і початок виробництва в термін не більше 3-х років, можливість виходу з проекту (продаж частки фонду в інноваційній організації) через кілька років.

У той же час, значна частка потенційних проектів, що мають явний комерційний потенціал, не реалізується в Казахстані через низький рівень підготовки бізнес-планів і маркетингових досліджень, підвищений ризик залучення і освоєння інвестицій, недостатніх гарантій і взаємних зобов'язань повернення коштів.

У зв'язку з наявністю високих ризиків, венчурне фінансування, як правило, є привабливим тільки для окремих категорій інвесторів. У перехідних економіках, до яких відноситься Казахстан, склад потенційних джерел капіталу для венчурної індустрії той же, що і в розвинених державах, але розподіл питомих ваг цих джерел в загальному обсязі інвестицій у венчурні фонди, істотно відрізняється. Якщо на розвинених ринках основними джерелами капіталу є кошти пенсійних фондів і страхових компаній, то в країнах з перехідною економікою центр ваги зміщений в сторону державного сектора та інституційних інвесторів.

Для розвитку ДПП та венчурного фінансування в Казахстані необхідно:

1. Забезпечення правової бази венчурного фінансування в Казахстані;

2. Створення і просування галузевих і регіональних державно-приватних венчурних фондів;

3. Законодавством РК необхідно ідентифікувати типові ризики по інвестиційним проектам і визначити матрицю ризиків, що дозволить балансувати ризики і своєчасно визначити відповідальних учасників.

Статистика ймовірності успіху розвитку венчурних фірм, які отримали фінансування:

· В середньому лише 6 проривних високотехнологічних бізнес-ідей з мільйона перетворюються в бізнес, домагаються успіху і виходять на IPO.

· Менше 20% фірм, які отримали венчурне фінансування, стають ліквідними.

· 60% високотехнологічних фірм, які отримали венчурне фінансування, закінчують свою діяльність через банкрутство.

· 30% венчурних фірм в результаті приходять до злиття з іншими фірмами або ліквідації.

· 10% венчурних фірм домагаються успіху і тим самим компенсують втрати від 90% фірм, потерпілих крах.

Алія Карібаева, аналітик АТ «Казахстанський центр державно приватного партнерства»

Більше новин в Telegram-каналі «Zakon.kz» . Підписуйся!