Перше застосування МСФЗ компаніями, що переходять на міжнародні стандарти в 2016 році

- Довідково

- Алгоритм підготовки першої звітності за МСФЗ за 2016 рік

- Довідково

- Довідково

- Приклад з практики

- Приклад з практики

- Довідково

- види коригувань

- Інші статті рубрики

- Рекомендуємо

МСФЗ: навчання, методологія і практика впровадження для компаній і фахівців

Спільний проект ІПБ Росії і журналу «Корпоративна фінансова звітність. Міжнародні стандарти » .

Заступник керівника департаменту аудиту у напрямку міжнародної звітності ТОВ «АФК-Аудит».

При підготовці звітності по МСФО найбільш часто застосовується трансформація звітності - процес складання фінансової звітності за міжнародними стандартами шляхом коригування статей звітності і перегрупування облікової інформації, підготовленої за правилами РСБО.

Єдиного алгоритму трансформації фінансової звітності не існує, і в кожному випадку фахівці застосовують свою методику, оптимальну для компанії.

Все більше організацій в РСБУ застосовують стандарти МСФЗ, що допускається вимогами п. 7 ПБО 1/2008 «Облікова політика організації». Перехід на МСФЗ для таких компаній видається більш простим, оскільки кількість трансформаційних коригувань буде менше.

Довідково

Міністерство фінансів Російської Федерації на офіційному сайті 01.08.2016 опублікувало проект наказу, який вносить зміни до ПБО 1/2008 «Облікова політика організації»:

«Організація, яка розкриває складену відповідно до міжнародних стандартів фінансової звітності консолідованої фінансової звітності або фінансову звітність організації, що не створює групу, має право при формуванні облікової політики керуватися федеральними стандартами бухгалтерського обліку з урахуванням вимог міжнародних стандартів фінансової звітності. У разі якщо застосування способу ведення бухгалтерського обліку, встановленого федеральним стандартом бухгалтерського обліку, призводить до невідповідності облікової політики зазначеної організації вимогам міжнародних стандартів фінансової звітності, організація має право не застосовувати цей спосіб.

У разі якщо з конкретного питання в федеральних стандартах бухгалтерського обліку не встановлені способи ведення бухгалтерського обліку, то організація розробляє відповідний спосіб, виходячи з міжнародних стандартів фінансової звітності ».

Компаніям, який уперше застосував міжнародні стандарти, адресований МСФЗ (IFRS) 1 «Перше застосування МСФЗ», яким керуються при першій фінансової звітності по МСФО, а також при проміжної звітності, що подається за частину періоду, охопленого його першими фінансовими звітами за МСФЗ. У такій звітності компанія приймає всі стандарти МСФЗ і робить чітке та беззастережне висловлювання про відповідність МСФЗ.

У разі якщо компанія вирішує, що не застосовуватиме будь-якої стандарт МСФЗ в першій звітності, дана фінансова звітність не буде вважатися відповідної МСФЗ. Це може бути звітність, заснована на принципах МСФЗ, наприклад для управлінських цілей. Слід звернути увагу, що навіть якщо компанія застосувала всі міжнародні стандарти, але не зробила заяви про відповідність МСФЗ, така звітність також не є звітністю по МСФО.

На практиці часто виникають питання про необхідність застосування МСФЗ (IFRS) 1, якщо раніше компанія надавала інформацію для підготовки консолідованої фінансової звітності материнської компанії, але не випускала індивідуальну звітність по МСФО. Можливий також варіант, коли компанія становила звітність по МСФО для внутрішніх цілей, але не уявляла її власникам або стороннім користувачам. В обох вищезгаданих випадках при підготовці першого комплекту фінансової звітності слід керуватися вимогами МСФЗ (IFRS) 1.

Також нерідко буває, що раніше компанія становила звітність по МСФО, але потім на якийсь час перестала. В даному випадку слід виходити з аналізу витрат на підготовку звітності: або випустити фінансову звітність, як якщо б компанія не допускала перерви, або повторно застосувати МСФЗ (IFRS) 1. При повторному застосуванні стандарту звітність складають, ігноруючи вплив облікової політики, застосованої в минулі періоди .

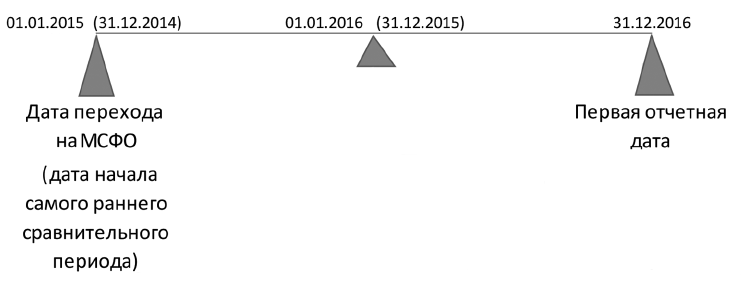

Застосовуючи МСФЗ вперше, важливо розуміти, яка дата переходу і який період МСФЗ (IFRS) 1 визнає першим звітним періодом.

Мал. 1. Дата переходу на МСФЗ

Алгоритм підготовки першої звітності за МСФЗ за 2016 рік

Протягом усього перехідного періоду слід застосовувати єдину облікову політику (в прикладі перехідним періодом є три роки: 2014-й, 2015-й, 2016 й).

При підготовці першого комплекту фінансової звітності необхідно крок за кроком виконувати певні дії.

Крок 1. Слід використовувати всі стандарти, які діють на першу звітну дату. Це означає, що якщо дата переходу - 31.12.2014, а звітність складається на 31.12.2016, то необхідно застосовувати стандарти, що діють саме на 31.12.2016. При цьому можливе використання випущених, але не вступили в силу стандартів, дострокове застосування яких на першу звітну дату дозволено.

Наприклад, МСФЗ (IFRS) 15 «Виручка» вступає в силу з 01.01.2018, дозволено його застосування до цієї дати. Доцільно готувати перший комплект звітності, грунтуючись на його вимогах, щоб в подальшому, коли новий стандарт почне діяти, уникнути коригувань.

На практиці більшість компаній застосовують нові стандарти достроково (при цьому слід пам'ятати, що не всі нові стандарти можна застосовувати достроково).

Крок 2. Визначити стандарти, які необхідно застосувати до звітної дати. Наприклад, якщо в компанії в 2015 році був лізинг, а в 2016-м - немає.

Крок 3. Визначити виключення, які повинні бути застосовані.

Загальна вимога МСФЗ полягає в ретроспективному застосуванні вимог всіх діючих стандартів МСФО на звітну дату. МСФЗ (IFRS) 1 дозволяє два види звільнень від ретроспективного застосування:

- обов'язкові винятки;

- добровільні виключення.

Довідково

Обов'язкові винятки обов'язкові для всіх організацій, які застосовують МСФЗ вперше. Суть добровільних винятків - в праві вибирати, застосовувати чи не застосовувати ці винятки. Вони стосуються ретроспективного застосування стандартів МСФО (тобто з моменту здійснення операції, як ніби компанія застосовувала МСФЗ завжди).

Приклад добровільного виключення: МСФЗ (IFRS) 1 дозволяє компанії, яка застосовує МСФЗ вперше, у вступному балансі за МСФЗ оцінити актив, використовуючи доцільну собівартість щодо основних засобів, інвестиційної нерухомості (при використанні моделі обліку за первісною вартістю) і нематеріальних активів (за умови наявності активного ринку).

Згідно МСФЗ (IFRS) 1 організація повинна використовувати для цілей МСФЗ розрахункові оцінки, які відповідають розрахунковим оцінками, прийнятим при застосуванні на цю ж дату національних стандартів обліку. У разі якщо існують об'єктивні докази того, що ці оцінки були помилкові, для цілей МСФЗ застосовують розрахункові оцінки, що відрізняються від застосованих в РСБУ. Прикладом є зміна терміну корисного використання основних засобів (зокрема, при отриманні доходу внаслідок експлуатації повністю амортизованого обладнання).

Довідково

Помилки - пропуски і спотворення у фінансовій звітності, які виникають внаслідок невикористання або неправильного використання надійної інформації, включаючи наслідки неточностей в обчисленнях, спотворень при застосуванні облікової політики, недооцінки або неправильного тлумачення фактів, а також шахрайства.

Приклад з практики

IFRS 1 дозволяє змінювати розрахункові оцінки в перехідний період (в прикладі - з 01.01.2015 по 31.12.2016). Так, можливо змінювати строки корисного використання основних засобів і метод нарахування амортизації. Незмінною залишається модель обліку ОС, встановлена в обліковій політиці по МСФО: за первісною або за переоціненою вартістю [п. 29 МСФЗ (IAS) 16]. На практиці краще змінити терміни і метод нарахування амортизації на дату переходу.

Крок 4. Побудувати (організувати) процес підготовки і зробити його оптимальним. Для цього буде потрібно регламентувати комплекс заходів:

- визначити периметр консолідації (при складанні консолідованої звітності аналізуються склад і структура володіння, визначаються прямі, ефективні частки володіння і частки неконтролюючих акціонерів);

- розробити облікову політику по МСФО (кожна організація, що входить у встановлений периметр консолідації при складанні консолідованої звітності, повинна використовувати єдину облікову політику по МСФО);

- провести аналіз активів і зобов'язань на дату переходу на МСФЗ з метою їх визнання для цілей МСФЗ;

- розробити методологію трансформації (або ведення паралельного або комбінованого обліку) і консолідації (при складанні консолідованої звітності), пакетів збору даних, трансформаційних моделей; попередньо необхідно проаналізувати сферу діяльності компанії, визначити основні відмінності за статтями звітності між РСБО та МСФЗ, сформувати перелік основних коригувань.

Приклад з практики

При переході на МСФЗ виробничих підприємств часто виявляється ситуація, коли в РСБУ активи повністю замортизовані, але продовжують використовуватися, і їх кількість суттєво. Оскільки компанія отримує вигоду від роботи активу, бажано для цілей МСФЗ змінити строки корисного використання активів.

Коригування по об'єктах, вартість яких менше встановленого в РБСУ ліміту для обліку основних засобів [в загальному випадку - до 40 тис. Руб. включно (п. 5 ПБО 6/01)], на практиці виконується в разі її суттєвості. Дані об'єкти в РСБУ списуються при прийомі в експлуатацію на витрати поточного періоду, в МСФЗ - включаються до складу основних засобів. У МСФЗ немає вартісного критерію віднесення активів до основних засобів, але в обліковій політиці ряду західних компаній такий критерій існує. При підготовці звітності необхідно дотримуватися балансу між витратами на цю підготовку і корисністю інформації.

Довідково

Коригування - це зміна величини рядків звіту про фінансовий стан та звіту про сукупний дохід зі зміною фінансового результату поточного періоду.

види коригувань

Перекласифікація (рекласс) не впливає на прибуток або збиток звітного періоду - відповідно, одночасно зачіпає тільки балансові рахунки МСФЗ або тільки рахунки прибутків / збитків МСФЗ.

Рекласифікації виникають в результаті відмінностей у визнанні елементів фінансової звітності по РСБУ і МСФО, переносять одну і ту ж суму зі статті звітності по РСБУ в статтю звітності по МСФО. Прикладами рекласифікацію служать:

- рекласс авансів, виданих під основні засоби, з дебіторської заборгованості та інших необоротних активів по РСБУ в склад незавершеного будівництва по МСФО (в основні засоби);

- рекласс об'єктів інвестиційної нерухомості зі складу основних засобів до складу інвестиційної нерухомості;

- рекласс депозитів і високоліквідних інвестицій з терміном погашення менше трьох місяців до складу грошових коштів та їх еквівалентів;

- рекласс загальногосподарських витрат зі складу собівартості до складу управлінських витрат.

Коригування (поправка) впливає на чистий прибуток періоду і статті капіталу - відповідно, одночасно зачіпає і балансові рахунки, і рахунки прибутків / збитків, і рахунки капіталу.

Прикладами коригувань (поправок) служать:

- постановка на облік об'єктів, отриманих за договором лізингу;

- списання нематеріальних активів, що не відповідають критеріям визнання МСФЗ (IAS) 38;

- нарахування збитку від знецінення основних засобів і об'єктів незавершеного будівництва по МСФО;

- виняток загальногосподарських витрат із залишків незавершеного виробництва і віднесення їх на рахунки управлінських витрат.

Крок 5. Виконати трансформаційні та консолідаційні коригування.

При формуванні вхідного (вступного) звіту про фінансовий стан за МСФЗ на дату переходу необхідно виконати наступні коригування:

- визнати всі активи і зобов'язання, що підлягають визнанню відповідно до МСФЗ (наприклад, фінансову оренду, зобов'язання по демонтажу основних засобів);

- виключити активи і зобов'язання, які не підлягають визнанню відповідно до МСФЗ;

- рекласифікувати статті активів, зобов'язань і капіталу в балансі відповідно до вимог МСФЗ;

- провести оцінку всіх активів і зобов'язань відповідно до МСФЗ - проаналізувати, наскільки активи і зобов'язання відповідають критеріям визнання активів і зобов'язань МСФЗ, чи правильно сформована їх вартість (наприклад, необхідно знецінити матеріали, довго знаходяться без руху, непрацююче обладнання).

На кожну дату повинні бути застосовані оцінки виходячи з тієї інформації, яка є на цю дату. Якщо в 2015 році по відношенню до ймовірності погашення дебіторської заборгованості були сумніви, а в 2016 році фінансовий стан дебітора покращився, то при підготовці звітності за 2015 рік необхідно знецінити дебіторську заборгованість, в 2016-м - відновити.

Крок 6. Сформувати звітність по МСФО.

Склад першого комплекту фінансової звітності по МСФО визначено вимогами МСФЗ (IFRS) 1:

- три балансу (на дату переходу, початок звітного періоду, кінець звітного періоду);

- два звіти про сукупний дохід (наприклад, за 2016 рік, за 2015 рік, як порівняльна інформація);

- два звіти про рух грошових коштів;

- два звіти про зміни капіталу;

- примітки, включаючи порівняльну інформацію з дотриманням вимог усіх стандартів щодо розкриття інформації.

МСФЗ (IFRS) 1 не передбачає виключень з вимог до подання та розкриття інформації в інших МСФЗ.

У першій фінансової звітності компанія пояснює, як перехід від РСБУ до МСФЗ вплинув на її фінансове становище, фінансові результати діяльності та рух грошових коштів. У ній слід відобразити пояснення положень переходу на МСФЗ, а також представити звірку статей «Капітал» та «Загальний сукупний дохід». Звірка повинна включати інформацію, яка деталізує суми коригувань за статтями «Капітал» і «Прибуток». У наступні періоди дану звірку робити не потрібно.

Щоб полегшити процес підготовки першого комплекту звітності та мінімізувати кількість помилок, компанії часто запрошують консультантів, здатних допомогти в підготовці першої звітності за МСФЗ, досить компетентних і досвідчених.

Інші статті рубрики

Оновлена форма 0420001 «Звітність про операції з грошовими коштами некредитних фінансових організацій». Практика складання

А. В. Габбасова

Вказівка ЦБ РФ від 13 січня 2017 року № 4263-У (далі - Вказівка № 4263-У) встановлює новий порядок подання некредитні фінансовими організаціями (далі - НФО) в Банк Росії звітності про операції з грошовими коштами. Форма звітності 0420001 «Звітність про операції з грошовими коштами некредитних фінансових організацій» (далі - форма 0420001) значно змінилася: з'явилися нові коди, одна частина кодів скасована, інша зазнала змін. У червні 2017 року всі НФО вперше заповнили форму 0420001 відповідно до нових вимог. Проаналізуємо, з якими труднощами зіткнулися НФО при першому заповненні оновленої форми.

Шахрайство з фінансовими звітами. Огляд судових розглядів за 2016 рік

Б. М. Сардарова

Порушення і зловживання, пов'язані зі спотворенням фінансової звітності, складають менше 10% випадків професійного шахрайства, що за кількістю виявлених випадків поступається іншим типам шахрайства (незаконне привласнення майна - 83%, корупційні схеми - 17%). У той же час нанесений такими зловживаннями збиток (в розрахунку на одне розслідування) значніше, ніж збиток від незаконного присвоєння майна і використання корупційних схем - його середнє значення досягає 975 тис. Дол.

Проходження аудиту звітності по МСФО. Досвід корпорації «Уралвагонзавод»

Н. В. Горіна

Пройти аудит - нелегка справа. Наша компанія «Науково-виробнича корпорація« Уралвагонзавод »в цьому році пройшла аудит за міжнародними стандартами фінансової звітності (МСФЗ) вже в п'ятий раз. Досвід у нас великий, але при цьому значні труднощі все ще виникають. Звітність поліпшується з року в рік, і кожен новий аудитор привносить щось нове і важливе. До того ж міжнародні стандарти постійно міняються, поліпшуються, з'являються нові.

Керівник відділу МСФЗ - 2016: хто він і до чого прагне? Результати опитування

Редакція КФВ. МС

У квітні 2016 роки ми провели опитування керівників департаментів (відділів) МСФЗ та консолідованої звітності «Head of IFRS 2016 - хто він і до чого прагне?». Опитування проводилося шляхом відкритого онлайн-голосування на сайті finotchet.ru за підтримки партнерів: АССА, Фінансової академії «Актив», кафедри МИИТ, кадрового агентства Antal Russia.

Як, відмовившись від самостійної управлінської звітності, планувати по МСФО. Плюси і мінуси. Практика впровадження

Р. С. Голованов

Для прийняття стратегічних рішень і для оперативного управління бізнесом будь-якої компанії необхідна якісна система отримання управлінської інформації. Система управлінського обліку, заснована на фінансовій інформації російського бухгалтерського обліку, далеко не завжди задовольняє потребам управління. Все частіше компанії віддають перевагу фінансової інформації, сформованої відповідно до вимог міжнародних стандартів фінансової звітності (МСФЗ).

Побудова управлінського обліку на основі звітності по МСФО

Т. В. Золотухіна

Для прийняття стратегічних рішень і для оперативного управління бізнесом будь-якої компанії необхідна якісна система отримання управлінської інформації. Система управлінського обліку, заснована на фінансовій інформації російського бухгалтерського обліку, далеко не завжди задовольняє потребам управління. Все частіше компанії віддають перевагу фінансової інформації, сформованої відповідно до вимог міжнародних стандартів фінансової звітності (МСФЗ).

Автоматизація обліку по МСФО: уніфікація методології, як спосіб скорочення витрат

С. В. Манько

Чим менше відмінностей між методологією бухгалтерського обліку і методологією обліку по МСФО, прийнятим в холдингу, тим менше зусиль і часу потрібно на підготовку звітності по МСФО. Тому в рамках проектів по автоматизації часто виникає питання: чи можна наблизити (уніфікувати) методології таким чином, щоб скоротити витрати на автоматизацію обліку по МСФО?

Рекомендуємо

Поділитися

Керівник відділу МСФЗ - 2016: хто він і до чого прагне?Тому в рамках проектів по автоматизації часто виникає питання: чи можна наблизити (уніфікувати) методології таким чином, щоб скоротити витрати на автоматизацію обліку по МСФО?