ПММ придбані за допомогою паливних карт

- Специфіка розрахунків з використанням смарт-карт

- Документальне оформлення ...

- Облік смарт-карти

- Бухгалтерський облік палива, придбаного за смарт-картками

- Податковий облік палива, придбаного за смарт-картками

Орлова О.В. експерт,

журнал « Російський податковий кур'єр »№ 17/2008

Публікація підготовлена за участю фахівців ФНС Росії

У організацій, що використовують в діяльності транспорт, неминуче виникають витрати, пов'язані з придбанням паливно-мастильних матеріалів. Бензин можна купувати c допомогою паливних карт. Як відобразити операції з отримання та витрачання палива в бухгалтерському та податковому обліку? Адже документи, що підтверджують придбання ПММ, фірма отримає лише за підсумками місяця.

Паливні мікропроцесорні карти (так звані смарт-карти) - це зручний і надійний в експлуатації спосіб розрахунків за паливо, найбільш привабливий для корпоративних клієнтів. Власниками паливних карт є в основному юридичні особи. Ці карти дозволяють проконтролювати, коли, скільки, на яку суму, за якою ціною, на який АЗС, якої марки були придбані ПММ. В даний час у середніх і великих компаній зростає попит на паливні карти.

Специфіка розрахунків з використанням смарт-карт

Паливна мікропроцесорна карта, що випускається паливної компанією або власником мережі АЗС, - це технічний засіб обліку відпуску нафтопродуктів на АЗС, на яких дозволений прийом смарт-карт. Паливна карта не рахується платіжним засобом. При цьому вона може бути лімітованої або нелімітованої.

На нелімітовані паливну карту вноситься кількість літрів кожного виду палива, придбаного організацією-покупцем у постачальника нафтопродуктів, яке може бути отримано покупцем в повному обсязі залишку на карті без добових обмежень. Покупець має можливість обмежити злив палива з нелімітованих карт добовим або місячним лімітом на основі заявки. Якщо обсяг палива на нелімітованої карті вичерпано, отримання палива припиняється.

Лімітована паливна карта - це карта, на якій встановлюється єдиний добовий або місячний ліміт (кількість літрів). За лімітованої карті покупець отримує паливо різних видів, загальна кількість якого за добу або за місяць не повинна перевищувати встановлений ліміт незалежно від того, скільки літрів палива було отримано по карті в попередні дні. Для зміни добових або місячних лімітів на лімітованих картах необхідно переформатувати карту на основі заявки встановленого зразка, що передається в офіс постачальника палива. У заявці покупець вказує величини нових лімітів. Наприклад, ліміт - 30 л бензину марки Аі-98 в добу. У цьому випадку власник картки може витратити за добу (з 00.00 до 24.00) не більше 30 л одноразово або за кілька заправок. При цьому сплачений обсяг палива зменшується на суму заправлених літрів. Кожне початок доби дає можливість заправки бензином встановленого ліміту в повному обсязі.

Операція по списанню літрів з паливної карти може бути зупинена терміналом АЗС тільки через наступні випадки:

- величина запитуваного обсягу палива перевищує залишок на карті або добовий ліміт;

- карта заблокована.

Як правило, технічне забезпечення функціонування системи розрахунків за допомогою паливних карт здійснює процесинговий центр (процесингова компанія) - центральний пункт збору інформації, в який надходять всі відомості з карткових терміналів АЗС. Відомості обробляються і у вигляді актів, звітів, реєстрів розсилаються організаціям.

Щоб купувати бензин за паливними картками, компанія повинна укласти з процесинговим центром договір поставки палива або договір на заправку нафтопродуктами автотранспорту з використанням паливних карт. По суті, це змішаний договір. Процесинговий центр виступає в ролі емітента паливної карти і діє за договорами комісії з власником палива.

Відповідно до названим договором постачання бензину виробляється шляхом його вибірки на АЗС постачальника (список автозаправних станцій наведено в додатку до договору) покупцем (власником картки покупця) за паливними картками через паливороздавальні колонки з використанням облікових терміналів постачальника для ідентифікації власника картки.

Вибірка палива і передача даних починається з дати отримання компанією-покупцем паливних карт. Датою поставки вважається дата вибірки палива власником картки покупця, зазначена в чеку облікового терміналу АЗС.

Зазвичай в договорі передбачається, що право власності на нафтопродукти переходить до покупця в момент заправки на автозаправній станції транспортного засобу покупця на підставі пред'явленої представником покупця паливної карти.

Розрахунки за купується пальне здійснюються шляхом перерахування організацією-покупцем на рахунок постачальника стовідсоткової передоплати замовляється кількості палива відповідно до прайс-листом постачальника за цінами, встановленими на дату виставлення рахунку. Передоплата може здійснюватися покупцем самостійно або на підставі рахунків, виставлених на вимогу покупця на суму передоплати, розрахованої виходячи з ліміту.

У ряді випадків покупець окремо оплачує вартість багаторазових літрових паливних карт з добовим (або місячним) лімітом.

Кількість переданих нафтопродуктів визначається виходячи з суми грошових коштів на особовому рахунку організації-покупця. Гранично допустимий залишок грошових коштів на особовому рахунку покупця визначається відповідно до умов укладеного договору (наприклад, з розрахунку споживання нафтопродуктів протягом трьох діб). При досягненні суми залишку (кількості літрів) на особовому рахунку організації-покупця з якої-небудь марці палива значення сигнального порога (його визначає постачальник) постачальник попереджає покупця про необхідність зробити замовлення на паливо.

Документальне оформлення ...

... паливних карт

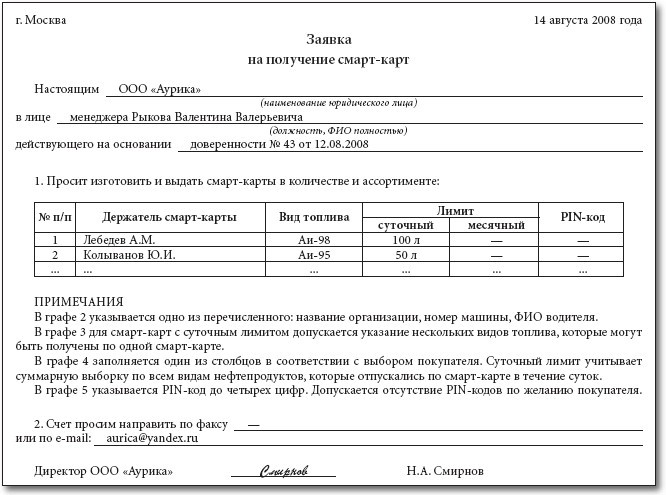

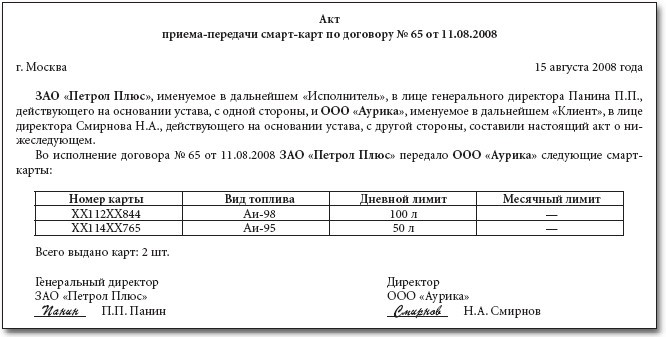

Паливні картки оформляються на підставі заявки, затвердженої уповноваженими особами покупця. При передачі паливних карт організації (її представнику) складається акт приймання-передачі або товарна накладна (Форма № ТОРГ-12).

ПРИКЛАД 1

ТОВ «Ауріка» уклало договір № 65 від 11.08.2008 з паливною компанією ЗАТ «Петрол Плюс» на придбання бензину марок Аі-98 і Аі-95 з використанням смарт-карт. На отримання паливних карт була оформлена заявка. При передачі карток сторони підписали акт.

Список літератури

У графі 2 указується одне з перерахованого: назва організації, номер машини, ПІБ водія.

У графі 3 для смарт-карт з добовим лімітом допускається вказівка декількох видів палива, які можуть бути отримані за однією смарт-карті.

У графі 4 заповнюється один із стовпців відповідно до вибору покупця. Добовий ліміт враховує сумарну вибірку з усіх видів нафтопродуктів, які відпускалися по смарт-карті протягом доби.

У графі 5 вказується PIN-код до чотирьох цифр. Допускається відсутність PIN-кодів за бажанням покупця.

Для обліку руху виданих та повернутих паливних карт організації доцільно розробити і затвердити в бухгалтерській облікову політику спеціальний щомісячний журнал.

ДОВІДКА

Смарт-карти на додаткові послуги автозаправок

Паливні картки можуть застосовуватися також для отримання додаткових послуг АЗС (мийка кузова, полірування, чищення салону, шиномонтаж і т. Д.). Для обліку таких послуг вводиться поняття, наприклад, «умовна мийка». Вартість однієї одиниці «умовної мийки» встановлена в прайс-листі постачальника.

За ці послуги з організації-покупця списується то кількість одиниць «умовних мийок», яке відповідає спожитих послуг в перерахунку на одну «умовну мийку». Припустимо, вартість «умовної мийки» становить 100 руб. Якщо мийка кузова автомобіля коштує 550 руб., З паливної карти буде списано 5,5 одиниці «умовної мийки». При цьому залишок одиниць даних послуг на особовому рахунку організації-покупця зменшується на суму, що дорівнює кількості одиниць послуг, отриманих покупцем.

Відзначимо, що якщо організація-покупець відповідно до поданих заявок набуває відразу кілька смарт-карт, на кожну окрему смарт-карту не зараховуються ні гроші (смарт-картка не є платіжним засобом), ні літри. Передоплата процесингового центру вноситься за загальна кількість заявленого бензину за всіма паливними картками в сукупності. По суті, смарт-карта являє собою всього лише технічний засіб, що видається водіям, для відпуску нафтопродуктів на АЗС. Саме тому під час видачі смарт-карти її держателю (водієві) не передаються ні гроші, ні грошові документи. Відповідно використання рахунків 71 «Розрахунки з підзвітними особами» і 50 «Каса» субрахунок 50-3 «Грошові документи» в такому випадку необгрунтовано. Факт видачі фіксується тільки в щомісячному журналі обліку прийому та видачі смарт-карт, а на рахунках бухгалтерського обліку не відбивається.

У паливній карті з добовим (або місячним) лімітом вказується обсяг придбаного палива в літрах (а не вартість), що дозволяє власнику картки заправляти бензин в паливний бак в межах витратного ліміту, обумовленого в заявці організації-покупця.

У зв'язку з цим рекомендуємо розробити і затвердити в наказі по бухгалтерській облікову політику зразок спеціальної форми «Звіт власника смарт-карти». За основу можна взяти, наприклад, форму авансового звіту, доповнивши її необхідними кількісними реквізитами, пов'язаними зі специфікою звернення паливної карти, яка не є платіжним засобом.

Дані щомісячного звіту (реєстру) процесингового центру про рух палива по окремо взятій карті (або по всіх картах - в залежності від того, який звіт подається відповідно до умов договору) необхідно зіставляти з даними звітів власників смарт-карти і доданими до них чеками терміналів АЗС. З метою полегшення контролю організації за придбанням нафтопродуктів доцільно в додатку до наказу по бухгалтерській облікову політику визначити порядок і терміни подання спеціального звіту власника смарт-карти.

... витрат на бензин

Щомісяця після обробки даних процесинговий центр представляє організації-покупцеві рахунок-фактуру, акт звірки взаємних розрахунків, товарну накладну на обсяг і вартість обраного палива, а також щомісячний звіт (або реєстр) операцій по картах. У цих документах фіксується кількість придбаних ПММ.

Основним виправдувальним документом, що підтверджує фактичні витрати пально-мастильних матеріалів на виробничі цілі, є шляховий лист. Його уніфікована форма затверджена наказом Мінстату України від 28.11.97 № 78. У дорожньому листі зазначаються номер і дата його видачі, номер і марка автомобіля, мета поїздки, інформація про конкретний час перевезення, показання спідометра, залишок пального при виїзді і поверненні. Названі реквізити є обов'язковими і відображають зміст господарської операції. На підставі цих даних визначається фактичний витрата ПММ щодо конкретного автомобіля.

Зверніть увагу: якщо організація-покупець не визнається спеціалізованої або автотранспортної організацією, вона має право розробити форму подорожнього листа самостійно за умови, що розроблений шляховий лист буде містити необхідні реквізити, передбачені в пункті 2 статті 9 Федерального закону від 21.11.96 № 129-ФЗ ( см., наприклад, листи Мінфіну Росії від 07.04.2006 № 03-03-04 / 1/327 і від 20.02.2006 № 03-03-04 / 1/129). При цьому шляхові листи необхідно складати таким чином і з такою регулярністю, щоб на їх підставі можна було судити про обгрунтованість виробленого витрати. У листі Мінфіну Росії від 16.03.2006 № 03-03-04 / 2/77 підкреслюється, що якщо щотижневе (щомісячне, щоквартальне) складання подорожнього листа дозволяє організувати облік відпрацьованого часу та витрати пально-мастильних матеріалів, шляховий лист, складений з такою періодичністю , з додатком до нього необхідних первинних документів, що відображають придбання пально-мастильних матеріалів, може підтверджувати витрати платника податку на бензин. Крім того, самостійно розроблена форма подорожнього листа обов'язково повинна містити інформацію про кінцевий пункт призначення проходження автомобіля. Ці дані дозволяють судити про факт використання автомобіля співробітниками організації в службових цілях.

Таким чином, якщо організація - покупець бензину по смарт-картками використовує самостійно розроблену форму подорожнього листа, вона повинна бути приведена в обліковій політиці. Необхідно також зафіксувати регулярність складання даного документа.

Облік смарт-карти

При придбанні організацією смарт-карти її вартість слід відобразити в бухгалтерському обліку в складі матеріально-виробничих запасів в якості інших матеріалів на рахунку 10 «Матеріали» субрахунок 10-6 «Інші матеріали». Підставою буде служити товарна накладна або акт прийому-передачі смарт-карти (на дату її отримання).

Згідно з пунктом 6 ПБУ 5/01 матеріально-виробничі запаси приймаються до бухгалтерського обліку за фактичною собівартістю. Вона дорівнює сумі фактичних витрат організації на придбання МПЗ, за винятком податку на додану вартість та інших відшкодовуються податків. У ситуації, що розглядається фактичними витратами на придбання смарт-карт визнається сума, сплачена за договором процессинговой або паливної компанії, без урахування ПДВ.

Оскільки придбання смарт-карт нерозривно пов'язане з покупкою бензину (самі по собі вони не використовуються в діяльності організації-покупця), в кінці місяця вартість смарт-карт потрібно включити у вартість придбаного палива.

Для цілей оподаткування прибутку вартість паливної карти враховується в складі інших витрат, пов'язаних з виробництвом і реалізацією, на підставі підпункту 49 пункту 1 статті 264 НК РФ.

Сума податку на додану вартість, пред'явлена продавцем карти організації-покупцеві, приймається до відрахування на підставі рахунку-фактури (п. 1 ст. 172 НК РФ) і при дотриманні умов, які встановлені в пункті 2 статті 171 Податкового кодексу.

Бухгалтерський облік палива, придбаного за смарт-картками

З огляду на, що товарна накладна та звіт (реєстр) за операціями з паливними картками представляється організації-покупцеві процесинговим центром після закінчення місяця, в якому було придбано нафтопродукти з використанням смарт-карт, у організацій-покупців виникають проблеми з визнанням витрат на паливо. Адже списати на витрати вартість придбаних нафтопродуктів можна тільки після прийняття їх до обліку. У свою чергу паливно-мастильні матеріали приймаються до обліку на підставі наявних первинних облікових документів, які надходять до організації-покупцеві відповідно до умов договору лише в кінці звітного місяця.

Виходячи зі специфіки розрахунків за нафтопродукти з використанням паливних карт, на думку автора, врахувати набутий за смарт-картками бензин і списати його в подальшому на витрати можна кількома способами.

Прийняття до обліку та списання бензину один раз на місяць

Підставою для прийняття до обліку на рахунок 10 «Матеріали» субрахунок 10-3 «Паливо» придбаного за смарт-картками бензину є товарна накладна від процесингового центру, датована останнім днем звітного місяця, а також щомісячний звіт власника смарт-карти з доданими до неї чеками автозаправних терміналів. (Дані звіту звіряються з даними чеків терміналів АЗС, отриманих водіями - держателями карт при вибірці палива.)

Важливий момент: інформація про ціни, що міститься в чеках терміналів АЗС, є довідковою, оскільки весь обсяг заявленого палива був оплачений організацією в порядку стовідсоткової передоплати і не підлягає зміні в міру його відпустки. У той же час в чеку автозаправного терміналу будуть вказуватися поточні ціни на кожну конкретну дату, які, природно, можуть бути іншими. До речі, саме в цьому полягає одна з переваг паливних карт: організація-покупець набуває бензин за сьогоднішньою ціною, а використовувати його буде протягом декількох тижнів або місяців, за які вартість бензину може істотно зрости.

Витрачений бензин списується на витрати на підставі подорожніх листів.

Методологічним обґрунтуванням викладеного порядку обліку служить пункт 15 Положення по веденню бухгалтерського обліку і бухгалтерської звітності в РФ, затвердженого наказом Мінфіну Росії від 29.07.98 № 34н. Відповідно до названої нормі порядок створення первинних облікових документів і терміни передачі їх для відображення в бухгалтерському обліку встановлюються відповідно до затвердженого в організації графіком документообігу.

Таким чином, організація - покупець бензину по смарт-картками вправі відображати проводки з приймання до обліку бензину і його подальшого списання на витрати один раз на місяць. Правда, за умови, що процесингова або паливна компанія представить всі необхідні документи в кінці звітного місяця, але не пізніше. Даний порядок слід закріпити в обліковій політиці.

У пунктах 5, 7 і 9 ПБУ 10/99 визначено, що витрати, пов'язані з придбанням сировини, матеріалів, товарів та інших матеріально-виробничих запасів (в даному випадку витрати на придбання витраченого організацією бензину, а також на виготовлення смарт-карт), є витратами по звичайних видах діяльності, на базі яких формується собівартість продукції.

Відрахування сум ПДВ, пред'явлених постачальником, здійснюється в загальновстановленому порядку, тобто при виконанні умов:

- паливо оприбутковано;

- є всі необхідні документи (в тому числі Рахунок-фактура );

- паливо буде використано в операціях, що обкладаються ПДВ.

ПРИКЛАД 2

Скористаємося умовою прикладу 1. ТОВ «Ауріка» уклало договір з паливною компанією ЗАТ «Петрол Плюс» на придбання бензину марок Аі-98 і Аі-95 із застосуванням смарт-карт.

Згідно виставленого ЗАТ «Петрол Плюс» рахунку 12 серпня 2008 року було перераховано суму 38 540 руб. (Включаючи ПДВ 5879 руб.) В якості передоплати за бензин марки Аі-98 об'ємом 1000 л за ціною 26,2 руб. за літр (включаючи ПДВ 4 руб.) і марки Аі-95 обсягом 500 л за ціною 24,68 руб. за літр (включаючи ПДВ 3,76 руб.).

Вартість виготовлення двох смарт-карт в сумі 590 руб. (Включаючи ПДВ 90 руб.) Була оплачена 14 серпня 2008 року. Смарт-карти в кількості двох штук отримані за актом прийому-передачі від 14.08.2008.

Припустимо, протягом місяця весь бензин був отриманий і витрачений. ЗАТ «Петрол Плюс» своєчасно подало товарну накладну на відвантаження бензину на суму передоплати, рахунок-фактуру і реєстр про рух палива за серпень. Документи датовані 31 серпня 2008 року.

Інформація реєстру про рух палива від ЗАТ «Петрол Плюс» і відомості зі звітів двох власників смарт-карт збігаються.

Виходячи з бухгалтерської облікової політики ТОВ «Ауріка» на 2008 рік, в організації:

- бензин, придбаний за смарт-картками, приймається до обліку і списується один раз на місяць;

- дорожній лист за формою, розробленою самостійно, складається щомісяця і подається до бухгалтерії в останній календарний день звітного місяця;

- звіт власників смарт-карт за формою, розробленою самостійно, складається щомісяця і подається до бухгалтерії в останній календарний день звітного місяця.

У бухгалтерському обліку ТОВ «Ауріка» були зроблені такі записи:

12 серпня 2008 року

ДЕБЕТ 60 субрахунок «Аванси видані» КРЕДИТ 51

- 38 540 руб. - перерахована передоплата за бензин на підставі рахунку ЗАТ «Петрол Плюс»;

14 серпня 2008 року

ДЕБЕТ 60 КРЕДИТ 51

- 590 руб. - перерахована оплата за дві смарт-карти на підставі рахунку ЗАТ «Петрол Плюс»;

ДЕБЕТ 10-6 КРЕДИТ 60

- 500 руб. - прийняті до обліку дві смарт-карти на підставі товарної накладної;

ДЕБЕТ 19 КРЕДИТ 60

- 90 руб. - врахований ПДВ, пред'явлений за двома смарт-картками;

ДЕБЕТ 68 субрахунок «Розрахунки по ПДВ» КРЕДИТ 19

- 90 руб. - Прийнята до відрахування сума ПДВ за двома смарт-картками на підставі рахунку-фактури ЗАТ «Петрол Плюс» (дотримані вимоги пункту 2 статті 171 і пункту 1 статті 172 НК РФ);

31 серпня 2008 року

ДЕБЕТ 10-3 КРЕДИТ 60

- 32 661 руб. (38 540 руб. - 5879 руб.) - прийнятий до обліку отриманий за серпень бензин, придбаний за двома смарт-картками на підставі товарної накладної ЗАТ «Петрол Плюс», реєстру про рух палива за серпень від ЗАТ «Петрол Плюс» і двох звітів власників смарт-карт;

ДЕБЕТ 19 КРЕДИТ 60

- 5879 руб. - врахований ПДВ з вартості отриманого бензину;

ДЕБЕТ 68 субрахунок «Розрахунки по ПДВ» КРЕДИТ 19

- 5879 руб. - Прийнята до відрахування сума ПДВ з вартості фактично отриманого за серпень бензину на підставі рахунку-фактури ЗАТ «Петрол Плюс» (дотримані вимоги пункту 2 статті 171 і пункту 1 статті 172 НК РФ);

ДЕБЕТ 60 субрахунок «Розрахунки з ЗАТ" Петрол Плюс "» КРЕДИТ 60 субрахунок «Аванси видані»

- 38 540 руб. - зарахована передоплата за бензин на підставі акту звірки розрахунків із ЗАТ «Петрол Плюс»;

ДЕБЕТ 10-3 КРЕДИТ 10-6 «Інші матеріали»

- 500 руб. - вартість двох смарт-карт включена у вартість бензину;

ДЕБЕТ 26 КРЕДИТ 10-3

- 33 161 руб. (32 661 руб. + 500 руб.) - визнані у складі загальногосподарських витрат вартість витраченого за серпень бензину і вартість виготовлення двох смарт-карт (на підставі подорожніх листів двох водіїв за серпень 2008 року).

Прийняття до обліку та списання бензину протягом місяця

Відповідно до цього способом бензин приймається на облік в міру заправки на підставі звітів власників карток і чеків терміналів АЗС по прийнятим в організації обліковими цінами. Такий порядок обліку заснований на правилах бухгалтерського обліку невідфактурованих поставок, встановлених в пунктах 36-41 Методичних вказівок по бухгалтерському обліку матеріально-виробничих запасів, затверджених наказом Мінфіну Росії від 28.12.2001 № 119н.

У пункті 37 названого документа сказано, що невідфактуровані поставки приймаються на склад зі складанням акту про приймання матеріалів (форма № М-7, затверджена наказом Мінстату України від 30.10.97 № 71а). При необхідності після отримання документів від процессинговой або паливної компанії ціна коригується (якщо облікові ціни відрізняються від цін, які встановлені в прайс-листі на дату виставлення рахунку).

Витрачений бензин списується на витрати в порядку, розглянутому раніше, на підставі подорожніх листів. Даний порядок обліку, а також регулярність складання звітів власників смарт-карт і дорожніх листів повинні бути зафіксовані в бухгалтерській облікову політику організації-покупця.

Що стосується аналізованої ситуації прийняти до відрахування ПДВ із вартості фактично отриманого бензину можна тільки після виставлення процессинговой або паливною компанією рахунки-фактури.

Відзначимо, що обидва розглянутих порядку прийняття до обліку та подальшого списання на витрати бензину, придбаного за смарт-картками, що не спрощують життя головного бухгалтера.

Як показує практика, в першому випадку (при обліку один раз на місяць) дуже складно домогтися від процесингових або паливних компаній своєчасного подання всіх необхідних первинних облікових документів.

У другому випадку (при обліку протягом місяця) можуть виникнути додаткові трудовитрати, пов'язані з необхідністю коригування цін.

На думку автора, організаціям - покупцям бензину по смарт-картками слід виробити власну професійну позицію по розглянутій проблемі, керуючись вимогами раціональності ведення бухгалтерського обліку і обачності відповідно до норм пункту 7 ПБУ 1/98.

Податковий облік палива, придбаного за смарт-картками

Витрати організації на придбання палива враховуються або в складі матеріальних витрат (подп. 5 п. 1 ст. 254 НК РФ), або в складі витрат організації на утримання службового транспорту (подп. 11 п. 1 ст. 264 НК РФ). При цьому вони зменшують оподатковуваний прибуток при виконанні вимог пункту 1 статті 252 Податкового кодексу. Тобто зазначені витрати мають бути економічно обгрунтовані, документально підтверджені і зроблені для здійснення діяльності, спрямованої на отримання доходу.

Таким чином, з метою оподаткування прибутку первинними документами, що підтверджують витрати, пов'язані з придбанням і списанням бензину, придбаного за смарт-картками, є первинні документи, які використовуються в бухгалтерському обліку для обліку зазначених витрат. Зокрема, це шляхові листи, товарні накладні від процессинговой або паливної компанії на придбані нафтопродукти, чеки терміналів АЗС, звіти власників смарт-карт, звіти про рух палива від процесингових або паливних компаній і т. П.

Для підтвердження економічної обгрунтованості витрат у податковому обліку організація має право застосовувати норми витрати палива і мастильних матеріалів.

Зверніть увагу: відповідні норми введені в дію розпорядженням Мінтрансу Росії від 14.03.2008 № АМ-23-р. Причому нові норми витрат ПММ призначені як для автотранспортних підприємств, так і для організацій, зайнятих в системі управління і контролю, підприємців та інших осіб незалежно від форм власності, які експлуатують автомобільну техніку та спеціальний рухомий склад на шасі автомобілів на території Російської Федерації. На думку автора, при розробці експлуатаційних норм організація має право керуватися саме цим документом.

Разом з тим з метою оподаткування враховується вартість фактично витрачених паливно-мастильних матеріалів на підставі підтвердних документів.

Як відобразити операції з отримання та витрачання палива в бухгалтерському та податковому обліку?