Рахунки бухгалтерського обліку в «1С: Бухгалтерія 8»

- Поняття рахунків бухгалтерського обліку

- План рахунків бухгалтерського обліку в «1С: Бухгалтерія 8»

- Активні і пасивні рахунки

- позабалансові рахунки

- Синтетичні і аналітичні рахунки

- Види обліку по рахунках в «1С: Бухгалтерія 8» (ред. 3.0)

- Робочий план рахунків

- Відображення господарських операцій в «1С: Бухгалтерія 8»

План рахунків, вбудований в «1С: Бухгалтерію 8» (ред. 3.0), має свою специфіку. Так, в нього додані додаткові рахунки, які знайшли відображення в Плані рахунків бухгалтерського обліку ..., затв. Наказ Мінфіну РФ від 31.10.2000 № 94н. У відповідність з інструкцією зміст наведених в Плані рахунків бухгалтерського обліку субрахунків може уточнюватися. Зі статті ви дізнаєтеся про можливості настройки рахунків аналітичного обліку в програмі, а також про способи формування бухгалтерських проводок. Вся описана послідовність дій і малюнки виконані в новому інтерфейсі «Таксі».

зміст

Поняття рахунків бухгалтерського обліку

Для ведення бухгалтерського обліку необхідний якийсь інструмент. Цим інструментом є рахунки бухгалтерського обліку, які як раз і дозволяють реєструвати будь-яку господарську операцію в грошовому вираженні.

Бухгалтерський облік - упорядкована система збору, реєстрації та узагальнення інформації в грошовому вираженні про стан майна, зобов'язання і капітал організації та їх зміни шляхом суцільного, безперервного і документального відображення всіх господарських операцій.

Кожна господарська операція відображається одночасно на двох рахунках бухгалтерського обліку таким чином: одна запис позначає вибуття певної грошової суми (кредит), а друга - надходження (дебет) цієї ж суми, але вже в іншому місці або іншому власнику. Така система реєстрації називається методом подвійного запису, а вперше її застосування описав італійський математик, францисканський монах Лука Пачолі в 1494 р в книзі, одна з частин якої називалася «Трактат про рахунки і записи».

При використанні методу подвійного запису між двома рахунками виникає взаємозв'язок, яка називається кореспонденцією, а самі рахунки - кореспондуючими.

Рахунок бухгалтерського обліку - це спосіб поточного взаємопов'язаного відображення і угруповання майна за складом і розміщення, за джерелами його утворення, а також господарських операцій по якісно однорідними ознаками, вираженим в грошових, натуральних і трудових вимірниках.

Для кожної однорідної групи майна та джерел його утворення використовується окремий рахунок, де відображається залишок (сальдо) даної групи на початок облікового періоду і всі зміни, викликані виробленими господарськими операціями. Як згадувалося раніше, кожен рахунок має дві сторони: дебет і кредит. Сума всіх операцій, відображених за дебетом рахунку, називається дебетових обігом; сума всіх операцій, відображених по кредиту, - кредитовим оборотом. Результат порівняння залишку (сальдо) на початок облікового періоду, дебетових і кредитових оборотів визначається як залишок (сальдо) за рахунком на кінець облікового періоду. Саме на підставі цих залишків і формується бухгалтерський баланс.

Бухгалтерський баланс - одна з основних форм бухгалтерської звітності, яка характеризує майнове і фінансове стану організації в грошовій оцінці на звітну дату

Баланс складається з активу і пасиву. В активі згруповані господарські засоби за складом і розміщення, а в пасиві - джерела утворення засобів. Особливістю балансу є рівність підсумків активу і пасиву.

Різноманітність і численність об'єктів бухгалтерського обліку викликає необхідність застосування великої кількості різних рахунків. Для правильного застосування рахунків бухгалтерського обліку використовуються наступні класифікації:

по відношенню до бухгалтерського балансу (балансові та позабалансові, а балансові поділяються на активні, пасивні та активно-пасивні);

- за ступенем деталізації одержуваних показників (синтетичні, субрахунки, аналітичні);

- за призначенням і структурі рахунків (основні, регулюючі та операційні);

- за економічним змістом (рахунки обліку господарських засобів, рахунки обліку господарських процесів, рахунки обліку джерел утворення засобів) і т.д.

Систематизований перелік бухгалтерських рахунків міститься в Плані рахунків.

План рахунків бухгалтерського обліку в «1С: Бухгалтерія 8»

План рахунків бухгалтерського обліку фінансово-господарської діяльності організацій та інструкція по його застосуванню затверджені наказом Мінфіну РФ № 94н від 31.10.2000 (далі - План рахунків та Інструкція).

Організація може уточнювати зміст наведених в Плані рахунків бухгалтерського обліку субрахунків, виключати і об'єднувати їх, а також вводити додаткові субрахунка.

За Плану рахунків бухгалтерський облік повинен бути організований на підприємствах усіх галузей народного господарства і видів діяльності (крім банків та бюджетних установ) незалежно від підпорядкованості, форми власності, організаційно-правової форми, які ведуть облік методом подвійного запису. Інструкція про застосування Плану рахунків вирішує одночасно кілька завдань:

- регламентує питання, що мають відношення до основних методологічних принципів ведення бухгалтерського обліку;

- наводить коротку характеристику синтетичних рахунків і відчиняються до них субрахунків;

- розкриває структуру і призначення рахунків, економічний зміст узагальнюється з їх допомогою фактів господарського життя;

- розкриває порядок обліку найбільш поширених господарських операцій за допомогою типових кореспонденцій рахунків.

Кожному рахунку зі своїм найменуванням і цифровим номером або декількох рахунках відповідає певна стаття бухгалтерського балансу.

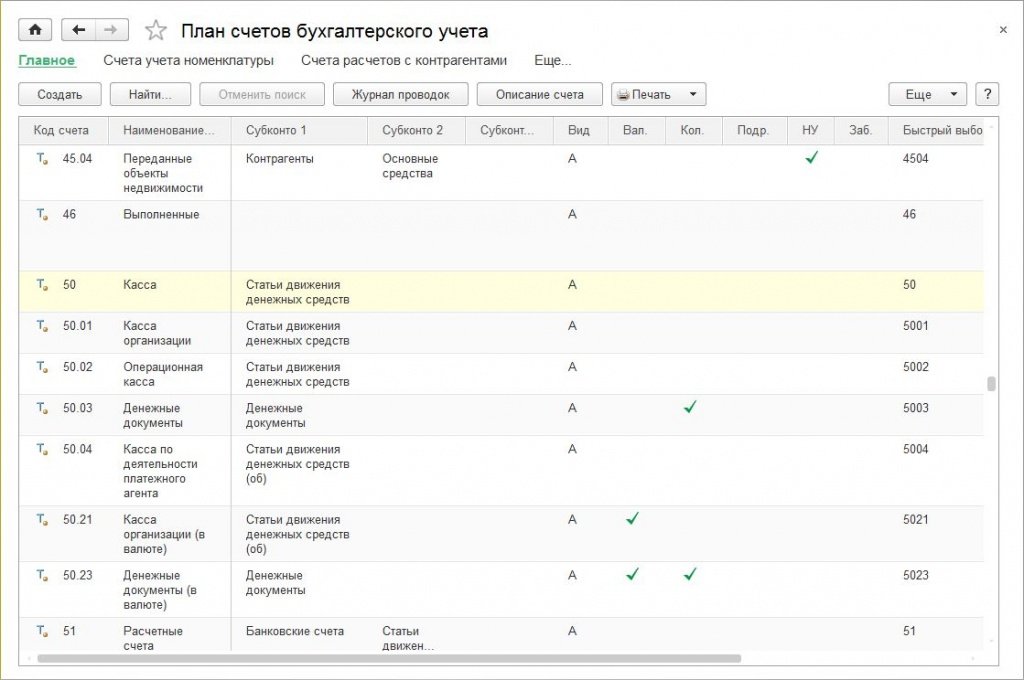

План рахунків, затверджений наказом Мінфіну від 31.10.2000 № 94н включений в усі конфігурації «1С: Бухгалтерія 8». У редакції 3.0 доступ до плану рахунків здійснюється за однойменною гіперпосиланням з розділу Головне (рис. 1).

Мал. 1. План рахунків бухгалтерського обліку в «1С: Бухгалтерія 8» (ред. 3.0)

Якщо виділити курсором певний рахунок, то по ньому можна отримати додаткову інформацію:

- по кнопці Опис рахунку - познайомитися з описом рахунку бухгалтерського обліку;

- по кнопці Журнал проводок - переглянути записи в журналі проводок.

За кнопці Друк можна роздрукувати план рахунків бухгалтерського обліку в вигляді простого списку рахунків або списку з докладним описом кожного рахунку.

План рахунків є загальним для всіх організацій, облік яких ведеться в інформаційній базі.

Розглянемо докладніше класифікацію рахунків бухгалтерського обліку на прикладі плану рахунків, вбудованого в «1С: Бухгалтерію» (ред. 3.0).

Активні і пасивні рахунки

Відповідно до розподілом бухгалтерського балансу на актив і пасив розрізняють активні і пасивні рахунки бухгалтерського обліку.

Активні рахунки - рахунки бухгалтерського обліку, призначені для обліку стану, руху і зміни господарських засобів за їх видами.

На активних рахунках відображена інформація про кошти (в грошовому еквіваленті), які є в розпорядженні організації (кошти на банківських рахунках, в касі, майно на складі і в експлуатації).

Особливість активних рахунків:

- початкове сальдо записується за дебетом рахунку;

- збільшення господарських засобів реєструється в дебеті рахунку;

- зменшення господарських засобів реєструється в кредиті рахунку;

- кінцеве сальдо записується за дебетом рахунку.

Пасивні рахунки - рахунки бухгалтерського обліку, призначені для обліку стану, руху і зміни джерел власних і позикових коштів підприємства, їх цільового призначення.

Особливість пасивних рахунків:

- початкове сальдо записується за кредитом рахунку;

- збільшення джерела господарських засобів реєструється в кредиті рахунку;

- зменшення джерела коштів записуються в дебет рахунку;

- кінцеве сальдо записується за кредитом рахунку.

Крім активних і пасивних рахунків в бухгалтерському обліку існують рахунки, які мають ознаки активних і пасивних рахунків одночасно. Вони носять назву активно-пасивних рахунків.

Активно-пасивні рахунки - рахунки, на яких відображаються одночасно і майно організації (як на активних рахунках), і джерела його формування (як на пасивних рахунках).

Необхідність в цих рахунках виникає тоді, коли у взаємовідносинах підприємства і його контрагентів може змінюватися їх економічний характер. Наприклад, якщо підприємство користується залученими, позиковими засобами, то воно має кредиторську заборгованість перед іншими організаціями або окремими особами, які є кредиторами цього підприємства.

Якщо підприємству повинні інші організації чи окремі особи, то цих боржників називають дебіторами, а їх заборгованість підприємству - дебіторської.

Активно-пасивні рахунки бувають двох видів:

• з одностороннім сальдо - дебетових або кредитових (на¬прімер, рахунок 99 «Прибутки та збитки»);

• з двостороннім (розгорнутим) сальдо - дебетових і кредитових одночасно (наприклад, рахунок 76 «Розрахунки з різними дебіторами і кредиторами»).

При складанні балансу дебетові залишки по активно-пасивними рахунками відображають в активі, кредитові - в пасиві. Так як активні, пасивні та активно-пасивні рахунки відповідають статтям активу і пасиву балансу, тому їх прийнято називати балансовими рахунками. У Плані рахунків бухгалтерського обліку балансові рахунки мають двозначний код (від 01 до 99).

У плані рахунків, вбудованому в «1С: Бухгалтерія 8» (ред. 3.0), ознака активного, пасивного та активно-пасивного рахунку вказується в колонці Вид.

До активних рахунках (в колонці Вид вказана ознака А) відносяться такі рахунки (рис. 2):

- 01 «Основні засоби»;

- 03 «Прибуткові вкладення в матеріальні цінності»;

- 04 «Нематеріальні активи»;

- 07 «Устаткування до установки»;

- 08 «Вкладення у необоротні активи»;

- 09 «Відстрочені податкові активи»;

- 10 «Матеріали»;

- 11 «Тварини на вирощуванні та відгодівлі»;

- 15 «Заготівля та придбання матеріальних цінностей»;

- 19 «ПДВ по придбаних цінностях";

- 20 «Основне виробництво»;

- 21 «Напівфабрикати власного виробництва»;

- 23 «Допоміжні виробництва»;

- 25 «Загальновиробничі витрати»;

- 26 «Загальногосподарські витрати»;

- 28 «Брак у виробництві»;

- 29 «Обслуговуючі виробництва та господарства»;

- 41 «Товари»;

- 43 «Готова продукція»;

- 44 «Витрати на продаж»;

- 45 «Товари відвантажені»;

- 46 «Виконані етапи по незавершеному виробництву»;

- 50 «Каса»;

- 51 «Розрахункові рахунки»;

- 52 «Валютні рахунки»;

- 55 «Спеціальні рахунки в банках»;

- 57 «Переклади їсти дорогою»;

- 58 «Фінансові вкладення»;

- 97 «Витрати майбутніх періодів».

Мал. 2. Активні рахунки в «1С: Бухгалтерія 8» (ред. 3.0)

До пасивних рахунках (в колонці Вид вказана ознака П) відносяться такі рахунки (рис. 3):

- 02 «Амортизація основних засобів»;

- 05 «Амортизація нематеріальних активів»;

- 14 «Резерви під зниження вартості матеріальних цінностей»;

- 42 «Торгова націнка»;

- 59 «Резерви під знецінення фінансових вкладень»;

- 63 «Резерви по сумнівних боргах»;

- 66 «Розрахунки по короткострокових кредитах і позиках»;

- 67 «Розрахунки за довгостроковими кредитами і позиками»;

- 77 «Відстрочені податкові зобов'язання»;

- 80 «Статутний капітал»;

- 82 «Резервний карітал»;

- 83 «Додатковий капітал»;

- 86 «Цільове фінансування»;

- 98 «Доходи майбутніх періодів».

Мал. 3. Пасивні рахунки в «1С: Бухгалтерія 8» (ред. 3.0)

До активно-пасивними рахунками (в колонці Вид вказана ознака АП) відносяться такі рахунки (рис. 4):

- 16 «Відхилення вартості матеріальних цінностей»;

- 40 «Випуск продукції (робіт, послуг)»;

- 60 «Розрахунки з постачальниками та підрядниками»;

- 62 «Розрахунки з покупцями і замовниками»;

- 68 «Розрахунки з податків і зборів»;

- 69 «Розрахунки по соціальному страхуванню і забезпечення»;

- 70 «Розрахунки з персоналом з оплати праці»;

- 71 «Розрахунки з підзвітними особами»;

- 73 «Розрахунки з персоналом за іншими операціями»;

- 75 «Розрахунки з засновниками»;

- 76 «Розрахунки з різними дебіторами і кредиторами»;

- 79 «Внутрішньогосподарські розрахунки»;

- 84 «Нерозподілений прибуток (непокритий збиток)»;

- 90 «Продажі»;

- 91 «Інші доходи і витрати»;

- 96 «Резерви майбутніх витрат»;

- 99 «Прибутки та збитки».

Мал. 4. Активно-пасивні рахунки в «1С: Бухгалтерія 8» (ред. 3.0)

позабалансові рахунки

Організації можуть у своїй діяльності використовувати кошти, які їм не належать (орендовані основні засоби, товари, прийняті на комісію і т.д.). Може бути і зворотна ситуація: кошти організації, що належать їй на праві власності, передаються на сторону (в переробку, в якості забезпечення зобов'язань і платежів і т.д.). Для відображення в обліку цих коштів і для контролю за ними застосовуються позабалансові рахунки, які отримали свою назву через те, що вони в підсумки балансу не включаються і відображаються за балансом.

Позабалансовий рахунок - рахунок, призначений для узагальнення інформації про наявність та рух цінностей, які не належать господарюючому суб'єкту, але тимчасово перебувають у його користуванні або розпорядженні, а також для контролю за окремими господарськими операціями

На позабалансових рахунках також враховуються резервні фонди грошових квитків і монети, бланки суворої звітності, чекові й для квитанцій книжки, акредитиви до оплати і т.д.

Позабалансові рахунки, певні в Плані рахунків, затвердженому наказом Мінфіну РФ № 94н, мають тризначний цифровий код (від 001 до 011). У доповненні до цих рахунків, в план рахунків, який використовується в «1С: Бухгалтерія 8» (ред. 3.0), додана група позабалансових рахунків, які мають буквений або буквено-цифровий код (рис. 5). Ознака позабалансового рахунку встановлений в колонці Заб.

Ці додаткові позабалансові рахунки забезпечують аналітичний облік наступних об'єктів:

- товарів в розрізі даних ВМД;

- матеріальних цінностей, списаних в бухгалтерському та податковому обліку, але фактично знаходяться в експлуатації і значаться за матеріально-відповідальними особами;

- використаної амортизаційної премії в розрізі кожного основного засобу;

- доходів і витрат, що не враховуються з метою оподаткування з податку на прибуток;

- роздрібної виручки при поєднанні різних систем оподаткування, а також при використанні готівкових та безготівкових розрахунків;

- розрахунків з покупцями при суміщенні ССО з іншими системами оподаткування.

Мал. 5. Позабалансові рахунки в «1С: Бухгалтерія 8» (ред. 3.0)

Для введення початкових залишків в програмі призначений активно-пасивний допоміжний рахунок 000.

Синтетичні і аналітичні рахунки

За способом групування та узагальнення облікових даних активні і пасивні рахунки бухгалтерського обліку поділяються на синтетичні та аналітичні.

Синтетичні рахунки - рахунки бухгалтерського обліку, призначені для обліку наявності і руху коштів підприємства, їх джерел і здійснюються процесів в узагальненому вигляді. Відображення господарських засобів і процесів в узагальненому вигляді на синтетичних рахунках називається синтетичним обліком

Синтетичні рахунки групуються за певними ознаками і призначені для узагальнення інформації про окремі види майна, зобов'язань, капіталу, фінансових результатів.

Синтетичні рахунки є рахунками першого порядку і в Плані рахунків позначені двозначними номерами (від 01 до 99). Приклади синтетичних рахунків:

- 01 «Основні засоби»;

- 10 «Матеріали»;

- 50 «Каса»;

- 51 «Розрахункові рахунки»;

- 41 «Товари»;

- 43 «Готова продукція»;

- 70 «Розрахунки з персоналом з оплати праці»;

- 80 «Статутний капітал» і т.д.

Деякі синтетичні рахунки не вимагають ведення аналітичного обліку ( «Каса», «Розрахункові рахунки»), тому вони називаються простими. Синтетичні рахунки, які вимагають ведення аналітичного обліку, називаються складними ( «Матеріали», «Вкладення у необоротні активи», «Товари»). Для розкриття змісту синтетичних рахунків призначені аналітичні рахунки.

Аналітичні рахунки - рахунки бухгалтерського обліку, призначені для деталізації, конкретизації інформації про наявність, стан і рух окремих видів майна, зобов'язань і операцій. Аналітичні рахунки відкриваються в розвиток певного синтетичного рахунку в розрізі його видів, частин, статей і, де це потрібно, з оцінкою інформації в натуральному, трудовому та грошовому вираженні. Відображення господарських засобів і процесів в деталізованому вигляді на аналітичних рахунках називається аналітичним обліком.

Аналітичні рахунки можуть відкриватися до активних, пасивних і до активно-пасивних синтетичними рахунками .

Між синтетичними і аналітичними рахунками існує нерозривний взаємозв'язок:

- Початкове сальдо за всіма аналітичними рахунками, что відкрівається з даного синтетичного Рахунку, дорівнює початково сальдо синтетичного Рахунку;

- обороти по всех аналітичних рахунки, что відкріваються з даного синтетичного Рахунку, повінні буті Рівні оборотів синтетичного Рахунку;

- кінцеве сальдо за всіма аналітичними рахунками, что відкрівається з даного синтетичного Рахунку, дорівнює кінцевому сальдо синтетичного Рахунку.

Для докладної характеристики об'єктів бухгалтерського обліку до деяких синтетичних рахунках відкриваються рахунки другого (а іноді і третього) порядку - субрахунка. Субрахунки необхідні для отримання укрупнених показників для аналізу і складання балансу і є проміжною ланкою між синтетичним рахунком і відкритими до нього аналітичними рахунками.

Для реалізації аналітичного обліку в «1С: Бухгалтерія 8» використовується прикладної об'єкт програми (не плутати з об'єктом бухгалтерського обліку!) - План видів характеристик. Цей об'єкт описує можливі характеристики - Види субконто госпрозрахункові (далі - види субконто), в розрізі яких потрібно вести аналітичний облік засобів і їх джерел, наприклад, Номенклатура, Контрагенти, Договори і т.д.

Як виду субконто можуть встановлюватися довідники, види документів та інші об'єкти програми.

«1С: Бухгалтерія 8» поставляється з наперед визначеним списком видів субконто, на додаток до якого користувач може вводити необмежену кількість нових видів субконто.

Кожен рахунок або субрахунок може містити власний набір видів субконто, але максимальна кількість видів субконто для одного рахунку (субрахунку) не може перевищувати трьох.

Наприклад, для синтетичного рахунку 10 «Матеріали» в «1С: Бухгалтерія 8» (ред. 3.0) передбачено одинадцять субрахунків (рис. 6):

- 10.01 «Сировина і матеріали»;

- 10.02 «Куплені напівфабрикати і комплектуючі вироби, конструкції і деталі»;

- 10.03 «Паливо»;

- 10.04 «Тара і тарні матеріали»;

- 10.05 «Запасні частини»;

- 10.06 «Інші матеріали»;

- 10.07 «Матеріали, передані в переробку на сторону»;

- 10.08 «Будівельні матеріали»;

- 10.09 «Інвентар і господарські речі»;

- 10.10 «Спеціальна оснащення та спеціальний на складі»;

- 10.11 «Спеціальна оснащення та спеціальний в експлуатації».

До рахунку другого порядку 10.11 відкриті свої субрахунка:

- 10.11.1 «Спеціальний одяг в експлуатації»;

- 10.11.2 «Спеціальна оснащення в експлуатації».

Більшість субрахунків рахунку 10 підтримує аналітичний облік з використанням таких видів субконто: Номенклатура, Партії, Склади. Однак, в силу своєї специфіки, деякі субрахунку можуть містити інший набір. Наприклад, в субрахунку 10.07 використовуються види субконто: Контрагенти, Номенклатура, Партії, а в субрахунку третього порядку 10.11.1: Номенклатура, матеріалів в експлуатації, Працівники організацій.

Мал. 6. Субрахунки та субконто, встановлені до рахунку 10 «Матеріали»

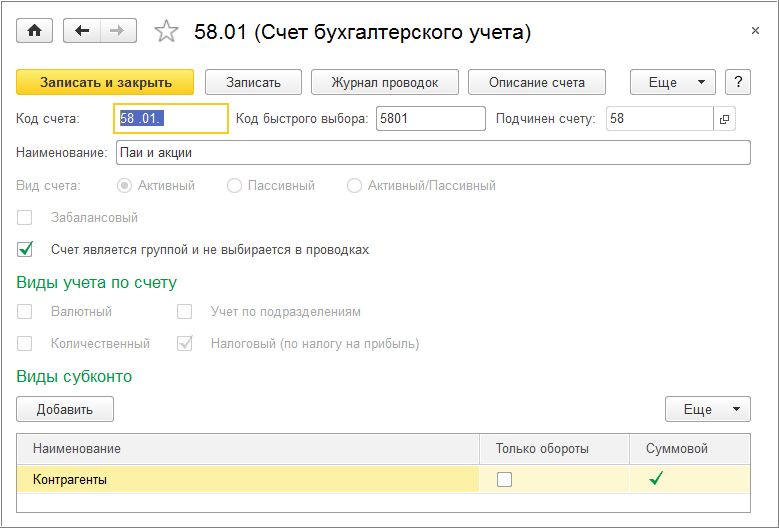

Якщо до рахунку першого або другого порядку відкритий субрахунок, то в цьому випадку для «головного рахунку» встановлюється заборона на його використання в проводках за допомогою прапора Рахунок є групою і не вибирається в проводках (рис. 7). Рахунки, заборонені до використання в проводках, виділяються в Плані рахунків жовтим фоном.

Мал. 7. Заборона на використання в проводках рахунки

У плані рахунків «1С: Бухгалтерія 8» для кожного виду субконто можуть бути встановлені додаткові ознаки обліку:

- Тільки обороти - установка цієї ознаки доцільна в разі, коли облік залишків по субконто не має сенсу, наприклад, для видів субконто Статті руху грошових коштів, Статті витрат;

- Суммовой - установка цієї ознаки доцільна в більшості випадків субконто (виняток: Номери ВМД, Країни походження і т.п.).

Види обліку по рахунках в «1С: Бухгалтерія 8» (ред. 3.0)

Рахунки всіх порядків, включені в план рахунків «1С: Бухгалтерія 8» (ред. 3.0), можуть додатково підтримувати такі види обліку:

- валютний облік;

- кількісний облік;

- облік по підрозділах;

- податковий облік (з податку на прибуток).

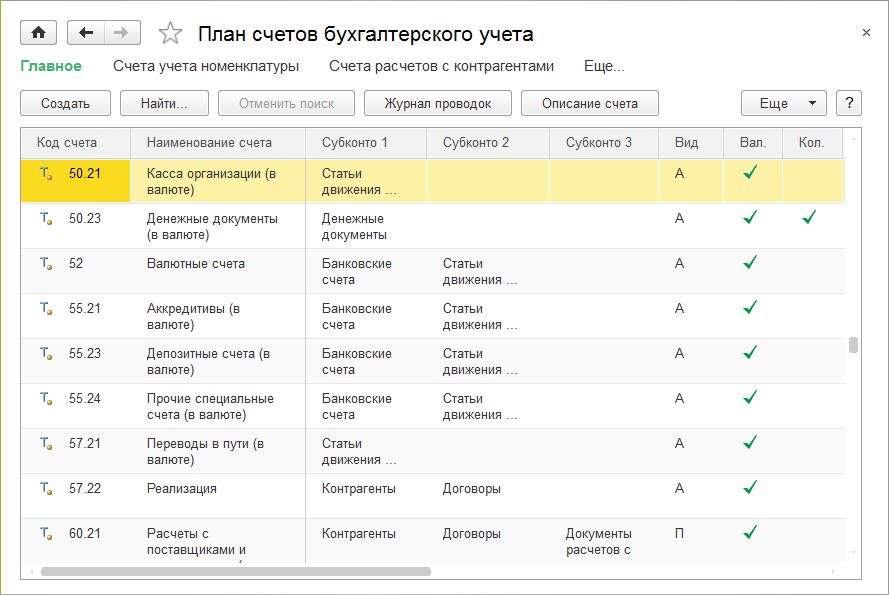

Ознака валютного обліку (в тому числі і облік в умовних одиницях) встановлено в колонці Вал. (Рис.8).

Мал. 8. Рахунки з ознакою валютного обліку

Запис за дебетом або кредитом рахунка з встановленим ознакою валютного обліку поряд з сумою в рублях буде містити також і валютну суму. Відповідно, за допомогою будь-якого стандартного звіту програми (оборотно-сальдова відомість по рахунку, аналіз рахунку), який задіює рахунки з ознакою валютного обліку, можна проаналізувати дані бухгалтерського обліку, як в рублевому, так і в валютному еквіваленті.

Одним з варіантів аналітичного обліку є кількісний облік. Це облік в натуральних показниках (штуках, кілограмах і т. Д.) І його застосовують, як правило, для забезпечення збереження майна, в тому числі грошових документів і цінних паперів.

Ознака кількісного обліку встановлено в колонці Кол. Приклади рахунків і субрахунків, де підтримується кількісний облік:

- 07 «Устаткування до установки»;

- 08.04 «Придбання об'єктів основних засобів»;

- 10 «Матеріали»;

- 20.05 «Виробництво продукції з давальницької сировини»;

- 21 «Напівфабрикати власного виробництва»;

- 41 «Товари»;

- 43 «Готова продукція»;

- 45 «Товари відвантажені»;

- 58.01.2 «Акції»;

- 80 «Статутний капітал»;

- 81 «Власні акції»;

- 002 «Товарно-матеріальні цінності, прийняті на відповідальне зберігання» і т.д.

Як правило, кількісний облік застосовується одночасно з підсумковим, хоча бувають і винятки, наприклад позабалансовий рахунок ВМД «Облік імпортних товарів за номерами ВМД» підтримує кількісний облік у відсутності суммового.

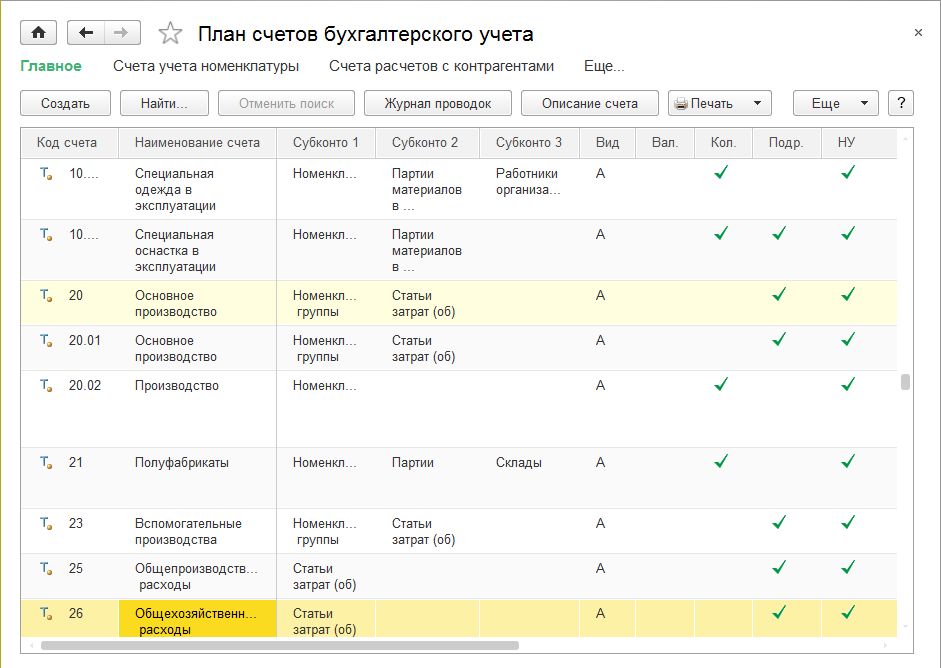

Ще однієї стандартної налаштуванням плану рахунків бухгалтерського обліку, вбудованого в «1С: Бухгалтерію 8», є можливість ведення обліку витрат за підрозділами. Така установка дозволяє деталізувати витрати за підрозділами, які беруть участь в процесі виробництва продукції або надання послуг. Цей процес може бути як простим, однопередельного, так і складним, що має кілька етапів, які, в залежності від виду діяльності, складності продукції і необхідних ресурсів, можуть проходити в одному або декількох підрозділах. Рахунки бухгалтерського обліку, в яких підтримується облік по підрозділах, відзначені прапором в колонці Подр. (Рис. 9).

Мал. 9. Рахунки з ознакою обліку по підрозділах

Починаючи з версії 3.0.35 в програмі «1С: Бухгалтерія 8» з'явилася можливість відключати облік витрат по підрозділах для тих малих і середніх підприємств, у яких не ведеться такий аналітичний облік. Для цього необхідно лише зняти прапор на закладці Виробництво в формі налаштувань Параметрів обліку, після чого зберегти настройку. Відключення обліку витрат по підрозділах відіб'ється на колонці Подр. - вона буде порожня для всіх рахунків будь-якого порядку.

Податковий облік з податку на прибуток ведеться в програмі одночасно з бухгалтерським обліком на рахунках бухгалтерського обліку. Рахунки обліку, на яких реєструються дані податкового обліку, визначаються ознакою в колонці НУ (рис. 10).

Мал. 10. Рахунки з ознакою податкового обліку

Робочий план рахунків

Не всі рахунки, передбачені Планом рахунків, використовуються в господарській діяльності конкретного підприємства. У той же час, у разі виникнення фактів господарського життя, кореспонденція по яких відсутня в типовою схемою, запропонованою Планом рахунків, підприємства можуть доповнювати її, дотримуючись основні методологічні принципи ведення бухгалтерського обліку, встановлені Інструкцією. Таким чином, підприємства можуть уточнювати зміст окремих рахунків, виключати і об'єднувати їх, а також вводити додаткові субрахунка, використовуючи, таким чином, свій робочий план рахунків.

Робочим планом рахунків називається перелік рахунків, які застосовуються в обліку операцій в окремо взятій організації.

У план рахунків «1С: Бухгалтерія 8» користувач може додавати нові рахунки, субрахунка і види субконто. При додаванні нового рахунку потрібно задати його властивості:

- настройка аналітичного обліку;

- податковий облік (з податку на прибуток);

- облік по підрозділах;

- валютний і кількісний облік;

- ознаки активних, пасивних і активно-пасивних рахунків;

- ознаки позабалансових рахунків.

Налаштування аналітичного обліку - це види субконто, які задаються в якості властивостей рахунків. По кожному рахунку може паралельно вестися аналітичний облік з використанням до трьох видів субконто. Надається можливість самостійно додавати нові види субконто.

При додаванні нового виду субконто можуть бути встановлені додаткові ознаки обліку: Тільки обороти і Суммовой.

Звертаємо увагу, що в даний час бухгалтерська регламентована звітність не враховує рахунку, створені користувачем, тому при заповненні форм бухгалтерської звітності їх доведеться коригувати вручну.

Система «1С: Підприємство» надає користувачеві гнучкі можливості по налаштуванню робочих планів рахунків. Створення плану рахунків здійснюється в Конфігураторі. В системі «1С: Підприємство» може бути декілька планів рахунків і облік по всім планам рахунків можна вести одночасно.

Плани рахунків в системі «1С: Підприємство» підтримують багаторівневу ієрархію «рахунок - субрахунки». Кожен план рахунків може включати необмежену кількість рахунків будь-якого рівня.

Для кожного плану рахунків існують зумовлені рахунку і субрахунку, закриті для зміни і видалення користувачем. Вони також створюються на етапі конфігурації завдання.

Візуально в режимі «1С: Підприємство» зумовлені рахунку відрізняються від рахунків, створених користувачем, видом піктограм (рис.11).

Мал. 11. Визначені і призначені для користувача рахунки в плані рахунків «1С: Бухгалтерія»

Відображення господарських операцій в «1С: Бухгалтерія 8»

Відображення господарської операції на рахунках бухгалтерського обліку методом подвійного запису здійснюється за допомогою бухгалтерської проводки.

Бухгалтерська проводка складається тільки на підставі первинних облікових документів. До первинних облікових документів належать замовлення, договори, акти здачі-приймання, платіжні доручення, касові прибуткові та видаткові ордери, накладні, наряди, квитанції, товарні чеки і т.п.

Первинні документи - це виправдувальні документи, на підставі яких ведеться бухгалтерський облік і які засвідчують факти здійснення господарських операцій. Первинний документ складається у момент здійснення відповідної операції або відразу після її завершення.

У загальному випадку для складання проводки необхідно:

- визначити сутність змін, що відбуваються з об'єктами бухгалтерського обліку, в результаті доконаний господарської операції;

- вибрати згідно з Планом рахунків відповідні рахунки для запису суми господарської операції методом подвійного запису - по дебету і по кредиту.

Після визначення кореспонденції рахунків в результаті проведення даної операції складається бухгалтерська проводка. Якщо в проводці кореспондують тільки два рахунки (один за дебетом, інший за кредитом), то вона називається простий. Бухгалтерські проводки, в яких взаємодіють більше двох рахунків - складні проводки.

Скласти бухгалтерські проводки в «1С: Бухгалтерія 8» можна через стандартні документи конфігурації і через операції, введені вручну.

Документ «1С: Бухгалтерія 8» дозволяє занести інформацію про певної господарської операції в облікову систему, зафіксувати дату та час здійснення операції, суму і зміст операції. Приклади документів програми: Надходження товарів і послуг, Видатковий касовий ордер, Надходження на розрахунковий рахунок, Амортизація та знос основних засобів і т.д.

На основі документа автоматично формуються бухгалтерські проводки, які фіксуються в регістрах бухгалтерії (кожної бухгалтерської проводці відповідає одна запис регістра бухгалтерії), а також вводяться записи в спеціалізовані регістри відомостей і регістри накопичення. В системі «1С: Підприємство» облік господарської операції завжди пов'язується з породив її документом: якщо документ необхідно відредагувати, то при його проведенні записи в регістрах будуть сформовані заново, а при видаленні документа будуть вилучені і записи в регістрах.

За допомогою документа «1С: Бухгалтерія 8» можна отримати і друковану форму первинного документа, наприклад Платіжне доручення, Авансовий звіт і т.д.

У загальному випадку стандартні документи облікової системи можуть формувати в різній комбінації бухгалтерські проводки, записи в спеціальні регістри, а також пропонувати або не пропонувати друковані форми первинних облікових документів, наприклад:

- в документі Рахунок на оплату покупцеві доступна друкована форма, але відсутні записи в регістрі бухгалтерії і в спеціальних регістрах;

- в документі Надходження на розрахунковий рахунок - може бути тільки одна проста бухгалтерська проводка, і відсутня (за непотрібністю) друкована форма документа;

- документ Реалізація товарів і послуг містить цілу групу бухгалтерських проводок, записів в регістри, а також підтримує кілька варіантів друкованих форм.

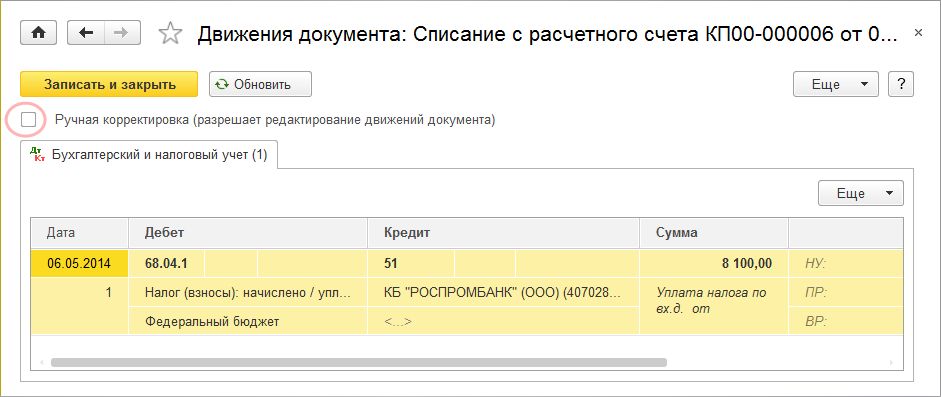

Перегляд проводок можна здійснювати за допомогою кнопки ДтКт як з форми документа, так і з форми списку документів. Якщо автоматично створені записи з якоїсь причини не задовольняють користувача, то в формі перегляду рухів документа необхідно встановити прапор Ручна коригування (дозволяє редагування рухів документа). Встановлений прапор дозволяє додавати нові і редагувати існуючі руху документа, автоматичне формування рухів при цьому відключається. Після зняття прапора Ручна коректування ... документ буде перепроведен, і руху будуть відновлені автоматично алгоритмом проведення (рис. 12).

Мал. 12. Форма перегляду рухів документа

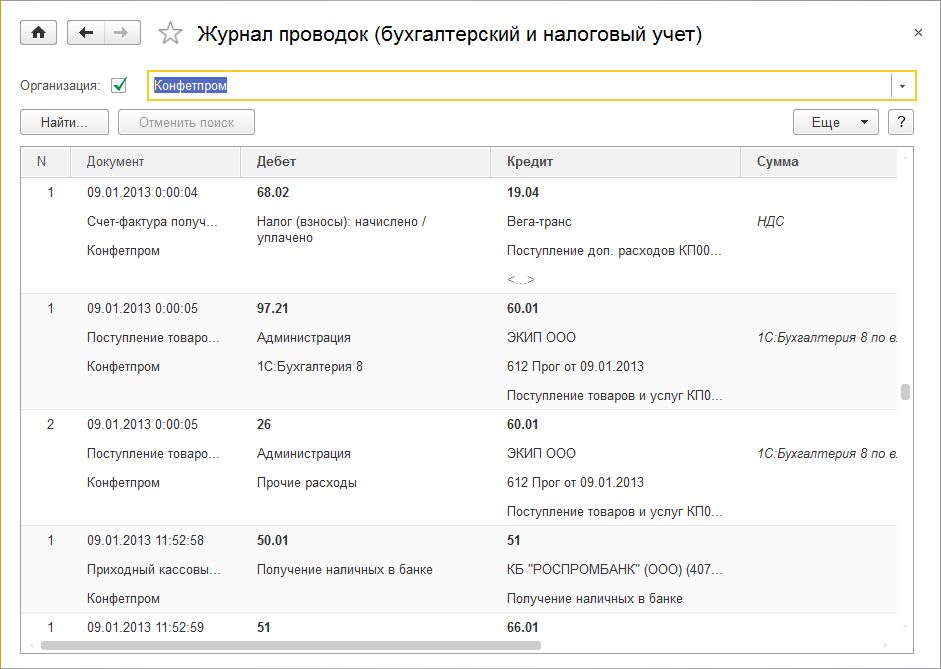

У формі регістра бухгалтерії (розділ Операції гіперпосилання Журнал проводок) інформацію в списку можна тільки переглянути (рис. 13). Для пошуку потрібної інформації доцільно використовувати налаштування відбору і сортування списку.

Мал. 13. Регістр бухгалтерії

Якщо користувач не знаходить серед стандартних документів «1С: Бухгалтерія 8» потрібну йому господарську операцію, то в цьому випадку для створення необхідного набору записів регістра бухгалтерії (і інших спеціальних регістрів) використовується ручна Операція (Розділ Операції, гіперпосилання Операції, введені вручну).

Перевірити коректність введених ручним способом кореспонденцій рахунків можна за допомогою механізму експрес-перевірки ведення обліку.

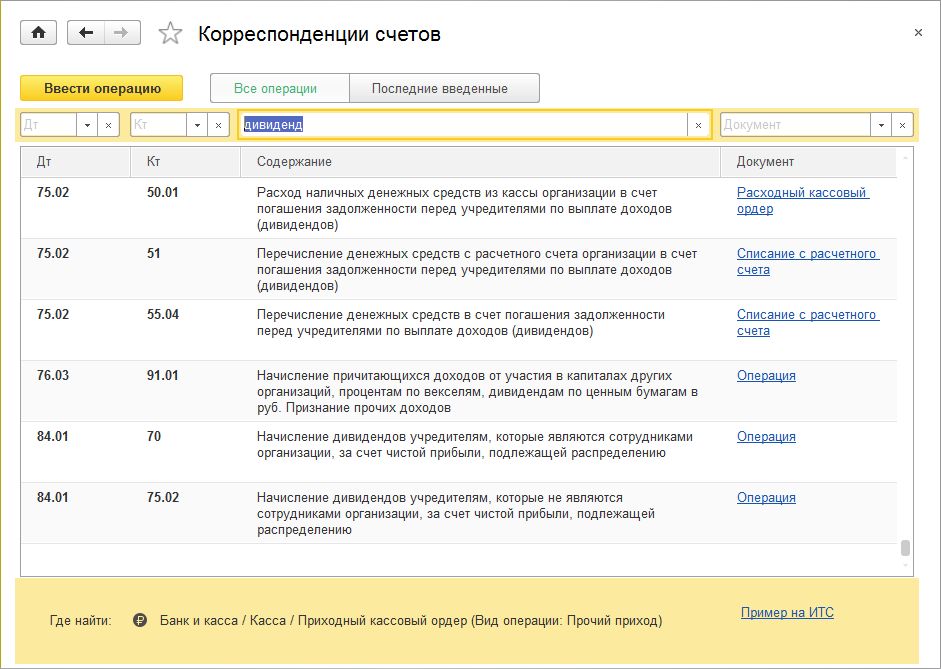

На допомогу при реєстрації господарських операцій призначений довідник Кореспонденції рахунків (розділ Головне гіперпосилання Ввести господарську операцію), що представляє собою навігатор по конфігурації, який допоможе бухгалтеру за змістом господарської операції або по кореспонденції рахунків бухгалтерського обліку по дебету і (або) кредиту рахунку зрозуміти, яким документом необхідно відобразити операцію в конфігурації.

Відібрати потрібну кореспонденцію рахунків можна по рахунках дебету або кредиту, за змістом операції (рис. 14) або по документу конфігурації.

Мал. 14. Довідник кореспонденцій рахунків

Для полегшення введення повторюваних господарських операцій призначені типові операції. Для зберігання списку типових операцій, а також для створення нових типових операцій призначений довідник типових операцій (розділ Операції гіперпосилання Типові операції).

Типова операція являє собою шаблон (типовий сценарій) введення даних про господарську операцію та формування проводок з бухгалтерського та податкового обліку, а також записів в регістри накопичення і відомостей.

Введена операція відображатиметься в журналі операцій, а також в списку операцій, введених вручну.

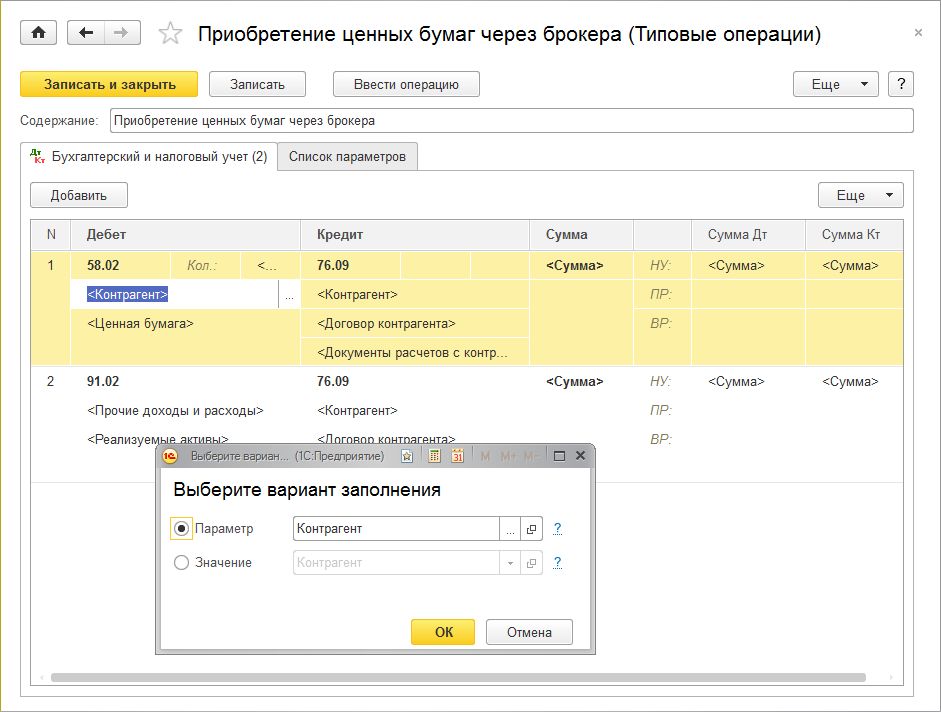

У шапці елемента довідника Типова операція в поле Зміст зазначається стислий зміст проводки (рис. 15). Інформацією з цього поля буде заповнюватися однойменне поле при створенні документа Операція.

Мал. 15. Створення нової типової операції

У формі відображаються елементи типової операції на наступних закладках:

- Бухгалтерський і податковий облік;

- Список параметрів.

На закладці Бухгалтерський і податковий облік відображається набір шаблонів для автоматичного формування проводок бухгалтерського і податкового обліку. У табличну частину вводяться записи, кожна з яких буде відповідати автоматично формується кореспонденції рахунків. При виборі значення для поля видається форма з вибором варіанта заповнення. Існує три варіанти:

- Параметр (використовується для значень, які заздалегідь не відомі і встановлюються в момент створення документа);

- Значення (встановлюється в документ Операція автоматично значенням, заданим в шаблоні і не запитується при вводі документа Операція);

- Не змінювати (застосовується тільки для періодичних регістрів відомостей, а значення даного поля буде отримано з інформаційної бази на момент створення документа Операція).

На закладці Список параметрів відображаються всі використовувані параметри в даній типовій операції. На даній закладці можна додавати нові або змінювати існуючі параметри, а також керувати порядком параметрів. Порядок використовується для відображення параметрів в документі Операція.

Для настройки шаблону заповнення регістрів відомостей і накопичення необхідно додати необхідні регістри, за допомогою команди Вибір регістрів (кнопка Ще - Вибір регістрів). Після вибору вибрані регістри відобразяться на додаткових закладках між закладками Бухгалтерський і податковий облік і Список параметрів.

Проаналізувати дані на рахунках бухгалтерського і податкового обліку можна за допомогою стандартних звітів:

- Оборотно-сальдова відомість;

- Оборотно-сальдова відомість по рахунку;

- Аналіз рахунку;

- Обороти рахунку;

- Карточка счета;

- Головна книга та інших.